参考答案暂无

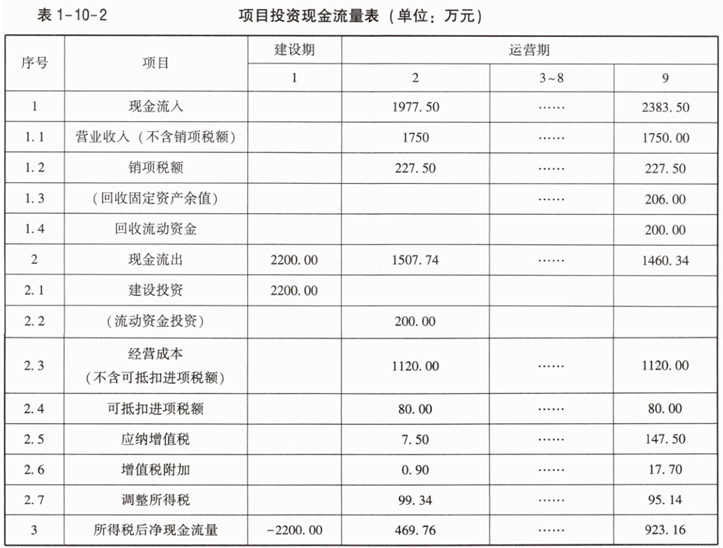

解析:1.项目投资现金流量表如表1-10-2所示。

运营期第1年应纳增值税=1750×13%-80-140=7.50(万元)

运营期第2年应纳增值税=1750×13%-80=147.50(万元)

年折旧=(2200-140)×(1-10%)/8=231.75(万元)

运营期第1年调整所得税=EBIT×25%=[1750-(1200-80)-231.75-7.5×12%]×25%=397.35×25%=99.34(万元)

运营期第8年调整所得税=[1750-(1200-80)-231.75-147.5×12%]×25%=380.562×25%=95.14(万元)

2.(1)价格是3500元/件时,运营期第1年的EBIT=[3500×0.5-(1200-80)-231.75-7.5×12%]=397.35(万元)

(2)价格是3500元/件时,运营期2~8年的EBIT=[3500×0.5-(1200-80)-231.75-147.5×12%]=380.55(万元)

(3)价格是4000元/件时,经营成本=(1200-80)-0.5×(2150-150)+0.5×80%×(2150-150)=920(万元)

(4)价格是4000元/件时,运营期第1年的增值税附加=(4000×5000×80%/10000×13%-0.5×80%×150-5-140)×12%=3×12%=0.36(万元)

(5)价格是4000元/件时,运营期第1年的EBIT=[4000×5000×80%/10000-920-231.75-0.36]=447.89(万元)

(6)价格是4000元/件时,运营期2~8年的增值税附加=(4000×5000×80%/10000×13%-0.5×80%×150-5)×12%=143×12%=17.16(万元)

(7)价格是4000元/件时,运营期2~8年的EBIT=[4000×5000×80%/10000-920-231.75-17.16]=431.09(万元)

价格是3500元/件时,运营期平均息税前利润=(397.35+380.55×7)/8=382.65(万元)

价格是4000元/件时,运营期平均息税前利润=(447.89+431.09×7)/8=433.19(万元)

价格是3500元/件时,总投资收益率=382.65/(2200+200)=15.94%

总投资收益率更低的单价是3500元/件,15.94%>15%,项目达到普遍接受的水平。

3.经营成本中的固定成本=1200-80-(2150-150)×0.5=120(万元)

设项目不利定价下的产量盈亏平衡点为Q万件:

3500Q-(120+2000Q+231.75)=0

解得:Q=0.23(万元/件)<0.5×60%=0.3(万件),故项目可行。

运营期第1年应纳增值税=1750×13%-80-140=7.50(万元)

运营期第2年应纳增值税=1750×13%-80=147.50(万元)

年折旧=(2200-140)×(1-10%)/8=231.75(万元)

运营期第1年调整所得税=EBIT×25%=[1750-(1200-80)-231.75-7.5×12%]×25%=397.35×25%=99.34(万元)

运营期第8年调整所得税=[1750-(1200-80)-231.75-147.5×12%]×25%=380.562×25%=95.14(万元)

2.(1)价格是3500元/件时,运营期第1年的EBIT=[3500×0.5-(1200-80)-231.75-7.5×12%]=397.35(万元)

(2)价格是3500元/件时,运营期2~8年的EBIT=[3500×0.5-(1200-80)-231.75-147.5×12%]=380.55(万元)

(3)价格是4000元/件时,经营成本=(1200-80)-0.5×(2150-150)+0.5×80%×(2150-150)=920(万元)

(4)价格是4000元/件时,运营期第1年的增值税附加=(4000×5000×80%/10000×13%-0.5×80%×150-5-140)×12%=3×12%=0.36(万元)

(5)价格是4000元/件时,运营期第1年的EBIT=[4000×5000×80%/10000-920-231.75-0.36]=447.89(万元)

(6)价格是4000元/件时,运营期2~8年的增值税附加=(4000×5000×80%/10000×13%-0.5×80%×150-5)×12%=143×12%=17.16(万元)

(7)价格是4000元/件时,运营期2~8年的EBIT=[4000×5000×80%/10000-920-231.75-17.16]=431.09(万元)

价格是3500元/件时,运营期平均息税前利润=(397.35+380.55×7)/8=382.65(万元)

价格是4000元/件时,运营期平均息税前利润=(447.89+431.09×7)/8=433.19(万元)

价格是3500元/件时,总投资收益率=382.65/(2200+200)=15.94%

总投资收益率更低的单价是3500元/件,15.94%>15%,项目达到普遍接受的水平。

3.经营成本中的固定成本=1200-80-(2150-150)×0.5=120(万元)

设项目不利定价下的产量盈亏平衡点为Q万件:

3500Q-(120+2000Q+231.75)=0

解得:Q=0.23(万元/件)<0.5×60%=0.3(万件),故项目可行。

你可能喜欢