参考答案暂无

解析:1.建设期利息:

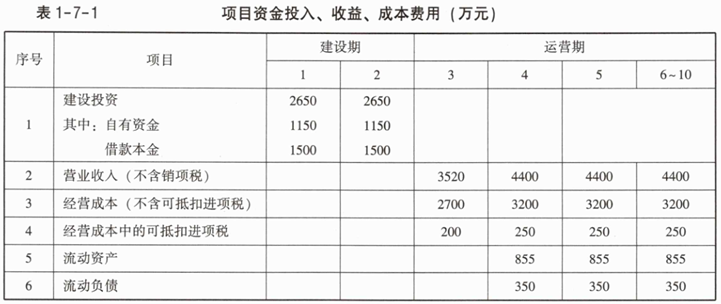

第1年:1500×1/2×6%=45(万元)

第2年:(1500+45+1500×1/2)×6%=137.70(万元)

建设期贷款利息合计:45+137.70=182.70(万元)

年固定资产折旧费:(5300+182.70-300)×(1-5%)/8=615.45(万元)

2.每年应还本息和:3182.70×(A/P,6%,5)=3182.70×[6%×(1+6%)⁵]/[(1+6%)⁵-1]=755.56(万元)

(1)运营期第1年应还利息:3182.70×6%=190.96(万元)

(2)运营期第1年应还本金:755.56-190.96=564.60(万元)

3.(1)运营期第1年应投入的流动资金:

应收账款=年经营成本/12=2700/12=225(万元)

现金=(工资及福利费+其他费用)/9=(700+290)/9=110(万元);存货=385(万元)

流动资产=225+110+385=720(万元)

应付账款=外购原材料、燃料费/6=1680/6=280(万元)

流动负债=应付账款=280(万元)

运营期第1年应投入的流动资金=720-280=440(万元)

(2)运营期第2年应投入的流动资金=855-350-440=65(万元)

4.运营期第1年增值税:3520×13%-200-300=-42.40(万元)<0,因此,应纳增值税为0。

5.(1)运营期第1年总成本费用:

总成本费用=2700+615.45+190.96=3506.41(万元)

(2)运营期第1年税后利润:

税后利润=(3520-3506.41)×(1-25%)=10.19(万元)

净利润+折旧+摊销=10.19+615.45=625.64(万元)>当年应还本金564.60万元。

因此,运营期第1年可以满足还款要求。

第1年:1500×1/2×6%=45(万元)

第2年:(1500+45+1500×1/2)×6%=137.70(万元)

建设期贷款利息合计:45+137.70=182.70(万元)

年固定资产折旧费:(5300+182.70-300)×(1-5%)/8=615.45(万元)

2.每年应还本息和:3182.70×(A/P,6%,5)=3182.70×[6%×(1+6%)⁵]/[(1+6%)⁵-1]=755.56(万元)

(1)运营期第1年应还利息:3182.70×6%=190.96(万元)

(2)运营期第1年应还本金:755.56-190.96=564.60(万元)

3.(1)运营期第1年应投入的流动资金:

应收账款=年经营成本/12=2700/12=225(万元)

现金=(工资及福利费+其他费用)/9=(700+290)/9=110(万元);存货=385(万元)

流动资产=225+110+385=720(万元)

应付账款=外购原材料、燃料费/6=1680/6=280(万元)

流动负债=应付账款=280(万元)

运营期第1年应投入的流动资金=720-280=440(万元)

(2)运营期第2年应投入的流动资金=855-350-440=65(万元)

4.运营期第1年增值税:3520×13%-200-300=-42.40(万元)<0,因此,应纳增值税为0。

5.(1)运营期第1年总成本费用:

总成本费用=2700+615.45+190.96=3506.41(万元)

(2)运营期第1年税后利润:

税后利润=(3520-3506.41)×(1-25%)=10.19(万元)

净利润+折旧+摊销=10.19+615.45=625.64(万元)>当年应还本金564.60万元。

因此,运营期第1年可以满足还款要求。

你可能喜欢