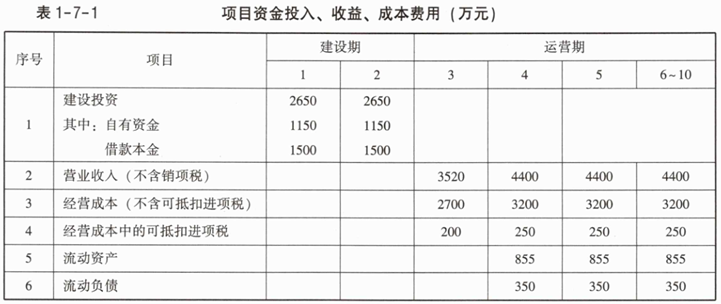

参考答案暂无

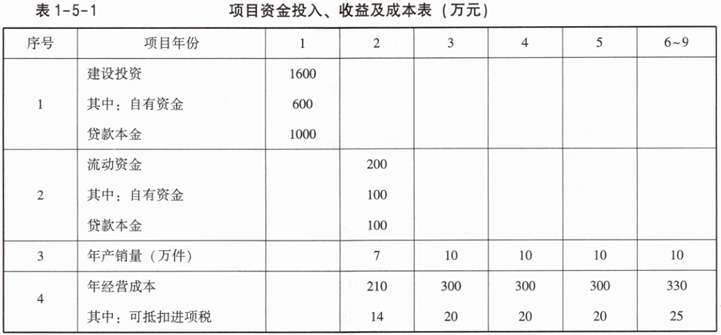

解析:1.建设期贷款利息=1000×0.5×8%=40(万元)

年固定资产折旧额=(1600+40-112)×(1-4%)÷8=183.36(万元)

2.运营期第1年的增值税=7×65×13%-14-112=-66.85(万元)<0,应纳增值税为0,增值税附加为0。

运营期第1年的税前利润=7×65-(210-14)-183.36-(1000+40)×8%-100×5%=455-196-183.36-83.2-5=-12.56(万元)

运营期第1年的税前利润<0,所得税为0,税后利润为-12.56万元。

3.运营期第1年还本=(1000+40)÷4=260(万元)

运营期第1年总成本(不含税)=(210-14)+183.36+(1000+40)×8%+100×5%=467.56(万元)

设产品的不含税销售单价为y,(7y-467.56)×(1-25%)+183.36=260;

y=81.39(元)

注意:[7y-467.56-增值税附加(是负值)]×(1-25%)+183.36=260,这样计算结果就错了。

7×81.39×13%-14-112<0

4.运营后期正常年份的增值税附加=[10×65×(1-10%)×13%-25]×10%=51.05×10%=5.11(万元)

运营后期正常年份的净利润=[10×65×(1-10%)-(330-25)-183.36-100×5%-5.11]×(1-25%)=86.535×(1-25%)=64.90(万元)

运营后期正常年份的资本金净利润率=64.90÷(600+100)=9.27%

年固定资产折旧额=(1600+40-112)×(1-4%)÷8=183.36(万元)

2.运营期第1年的增值税=7×65×13%-14-112=-66.85(万元)<0,应纳增值税为0,增值税附加为0。

运营期第1年的税前利润=7×65-(210-14)-183.36-(1000+40)×8%-100×5%=455-196-183.36-83.2-5=-12.56(万元)

运营期第1年的税前利润<0,所得税为0,税后利润为-12.56万元。

3.运营期第1年还本=(1000+40)÷4=260(万元)

运营期第1年总成本(不含税)=(210-14)+183.36+(1000+40)×8%+100×5%=467.56(万元)

设产品的不含税销售单价为y,(7y-467.56)×(1-25%)+183.36=260;

y=81.39(元)

注意:[7y-467.56-增值税附加(是负值)]×(1-25%)+183.36=260,这样计算结果就错了。

7×81.39×13%-14-112<0

4.运营后期正常年份的增值税附加=[10×65×(1-10%)×13%-25]×10%=51.05×10%=5.11(万元)

运营后期正常年份的净利润=[10×65×(1-10%)-(330-25)-183.36-100×5%-5.11]×(1-25%)=86.535×(1-25%)=64.90(万元)

运营后期正常年份的资本金净利润率=64.90÷(600+100)=9.27%

你可能喜欢