中金:标普全球如何打造“百年老店”?(最新发布)(3)

时间:2021-02-26 来源:网络整理 作者:网络 点击:300次

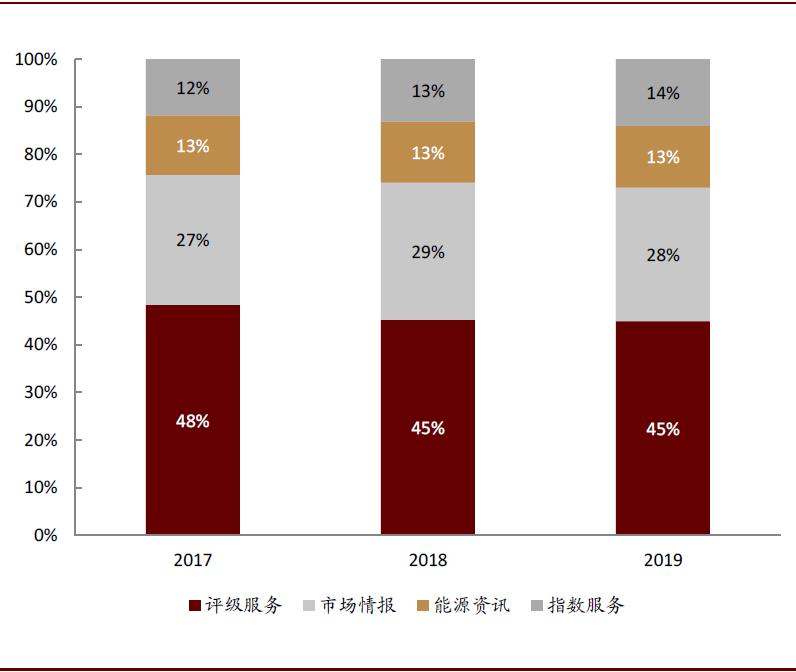

标普全球目前有四条业务线:1)评级服务(S&P Global Ratings),主要为投资者、发行人和其他市场参与者提供信用评级、评级相关研究和评级咨询服务。2)市场财智(S&P Global Market Intelligence),旨在为投资者提供市场数据、行业信息以及分析工具。3)普氏能源资讯(S&P Global Platts),主要提供能源和商品市场的信息、基准价格评估和分析工具。4)指数服务(S&P Dow Jones Indices),主要为投资者提供投资产品或监测市场所需的各类指数,以及指数相关的数据和研究。 图表:标普全球各业务营收分布

资料来源:公司公告,中金公司研究部 图表:标普全球各业务营收均处于行业领先位置

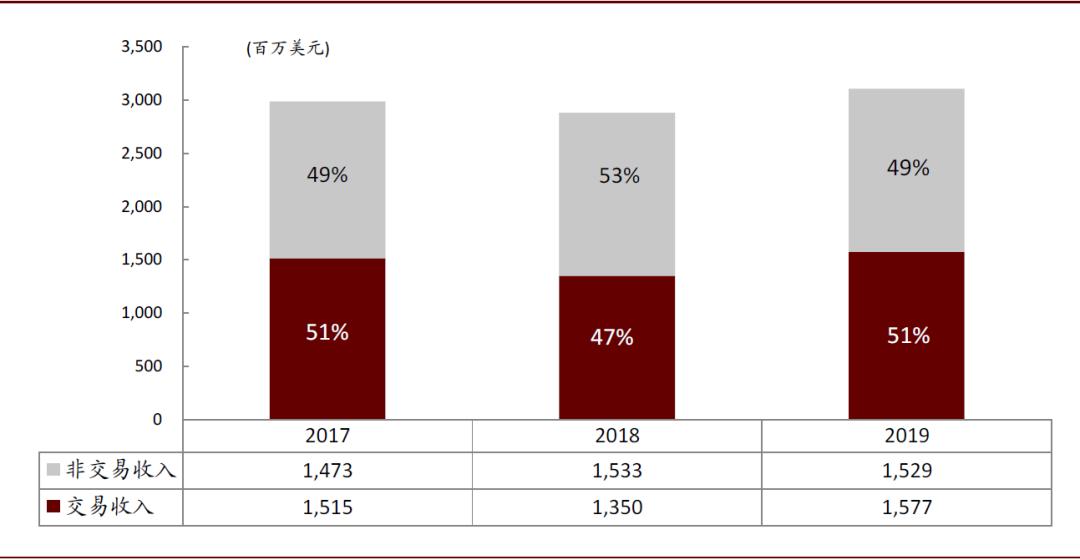

资料来源:公司公告,中金公司研究部。注:Factset为2019财年营业收入,即截至2019年8月的12个月营业收入,其余均为截至2019年12月的12个月营业收入 评级服务(S&P Global Ratings) 标普全球评级服务对发行人和债项授予信用评级,反映其对于发行主体及其债务信用状况的前瞻性意见。 评级服务的商业模式主要为发行人付费模式,其相较投资人付费模式具有以下优势:1)对投资者而言,可以获取公开的评级结果和评级方法论;2)对发行人而言,缴纳评级费用即可获得进入融资市场的机会;3)对评级机构而言,可以更全面地了解公司的治理情况,同时带来更大的营收体量。然而,发行人付费模式也带来了利益冲突,评级机构有动力为取悦客户、抢占市场或出售咨询服务而提高评级结果。为此,标普信评采取了一系列措施以保障独立性,如在信评分析师团队和商务拓展团队间建立严格的防火墙等。 标普全球评级业务的收入分为交易收入和非交易收入。 交易收入:针对以发行为目的的评级收取费用,主要为债项评级。具体包括收取新发行债券的信用评级费用、借款企业信用评级费用和信用估计费用,交易收入由债券发行量驱动。 非交易收入:主要包括信用评级的跟踪费用、主体评级费用和咨询分析服务费用等。非交易收入一般来说比较稳定,主要受到各项服务的价格以及具体合同条款等的影响。 图表:标普全球评级服务收入分布(按类型)

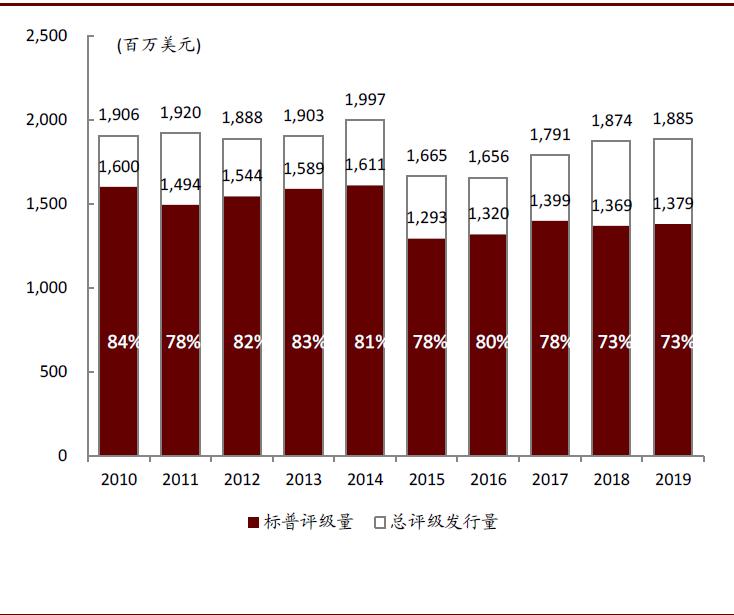

资料来源:公司公告,中金公司研究部 在地域分布方面,评级服务在美国以外地区的收入占比保持在40%以上,且在美国市场和欧洲、中东和非洲(EMEA)市场有着较高的渗透率(以年度经标普评级的新发行债券金额占年度经评级新发行债券总金额的比重计算)。公司重视在渗透率较低的亚太地区的战略布局,包括拓展印度控股公司CRISIL Limited的业务,以及进军中国市场等。 图表:评级服务在美国债券市场的渗透率

资料来源:公司公告,中金公司研究部 图表:评级服务在EMEA债券市场的渗透率

资料来源:公司公告,中金公司研究部 图表:评级服务在亚太债券市场的渗透率

资料来源:公司公告,中金公司研究部 市场财智(S&P Global Market Intelligence) 标普全球市场财智提供有关公司、行业和金融市场的全面数据和实用分析工具,帮助投资者了解市场动态、把握投资机会、评估投资风险以及跟踪投资组合绩效等。 市场财智有三种产品:1)桌面服务(Desktop):包括S&P Capital IQ和SNL平台、行业新闻和第三方研究报告。2)信用风险分析工具(Credit Risk Solutions):提供信用打分模型和分析工具等,帮助投资者评估和跟踪各类信用风险。3)数据管理工具(Data Management Solutions):提供差异化数据库的使用和调取、数据筛选和分析、以及应用程序编程接口(API, Application Programming Interface)等功能。 (责任编辑:admin) |