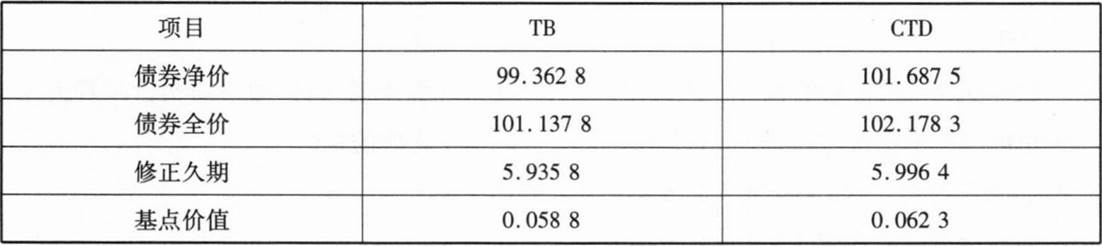

A.[99.362 8÷100 X 10亿元×5.935 8]/[(101.687 5×100万元÷100)÷1.028 2×5.996 4]

B.[99.362 8÷100×10亿元×5.935 8]/[(101.687 5×100万元÷100)×1.028 2×5.996 4]

C.[101.137 8÷100×10亿元×5.935 8]/[(102.178 3×100万元÷100)×1.028 2×5.996 4]

D.[101.137 8÷100×10亿元×5.935 8]/[(102.178 3×100万元÷100)÷1.028 2×5.996 4]

你可能喜欢

A.97.525-99.640÷1.0167=-0.4783

B.97.525x1.0167-99.640=-0.4863

C.99.640-97.525÷1.0167=3.7169

D.99.640-97.525x1.0167=0.4863

A.1/1.0167×(99.640-1.5085)

B.1/1.0167×99.640

C.1/1.0167×(99.640+1.5481-1.5085)

D.1/1.0167×(99.640+1.5481)

A.

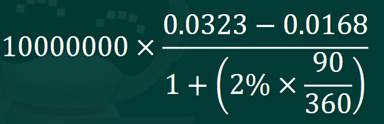

B.10000000×(0.0323−0.0168)

C.10000000×[(6.345+0.0323)−(6.4025+0.0168)]−10000000×(6.345−6.4025)

D.