A.

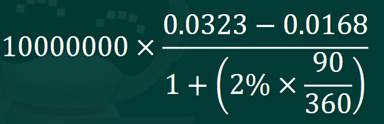

B.10000000×(0.0323−0.0168)

C.10000000×[(6.345+0.0323)−(6.4025+0.0168)]−10000000×(6.345−6.4025)

D.

参考答案D

解析:

A.

B.10000000×(0.0323−0.0168)

C.10000000×[(6.345+0.0323)−(6.4025+0.0168)]−10000000×(6.345−6.4025)

D.