参考答案暂无

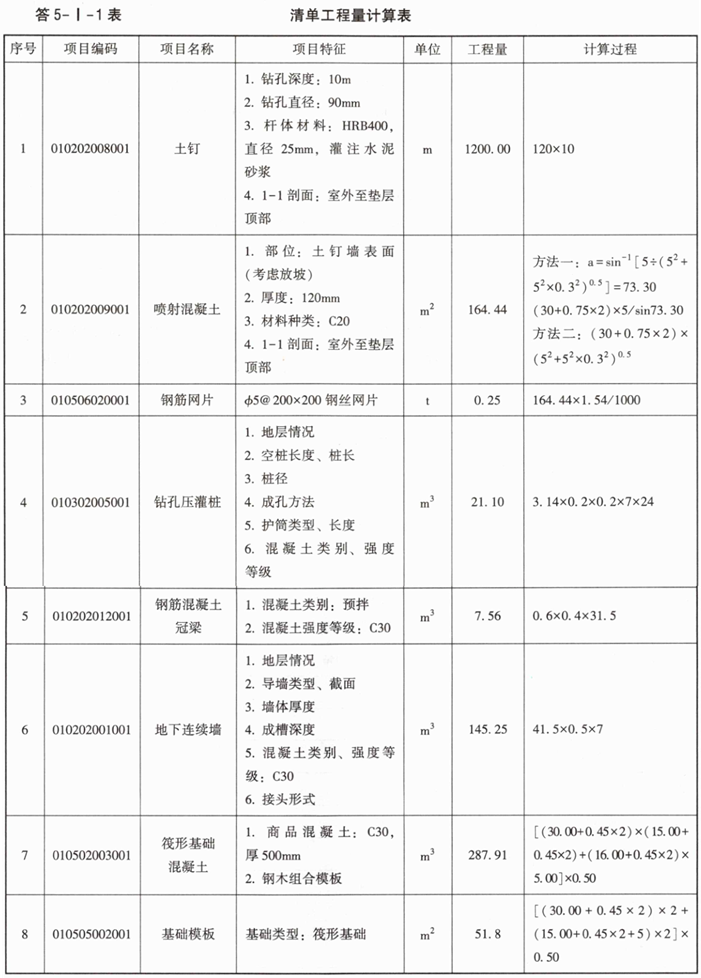

解析:问题1:

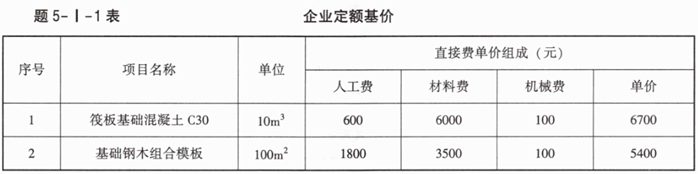

见答5-I-1表。

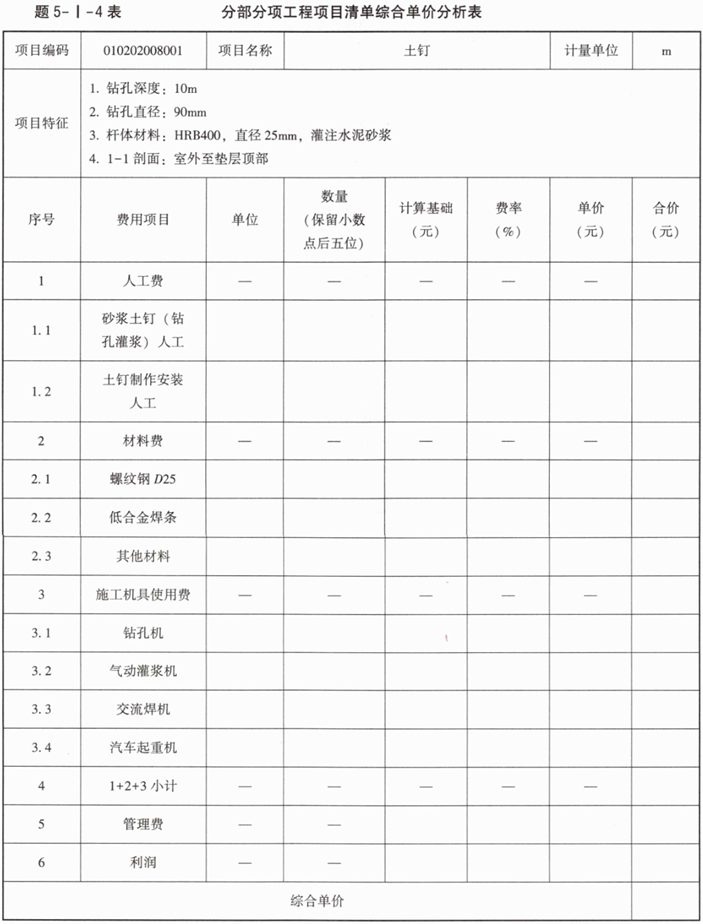

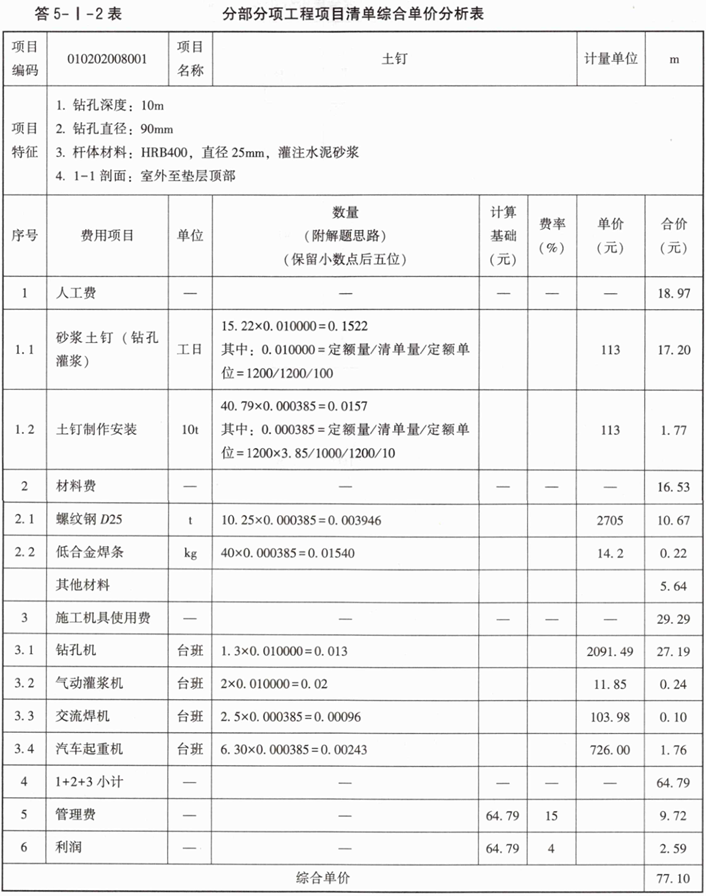

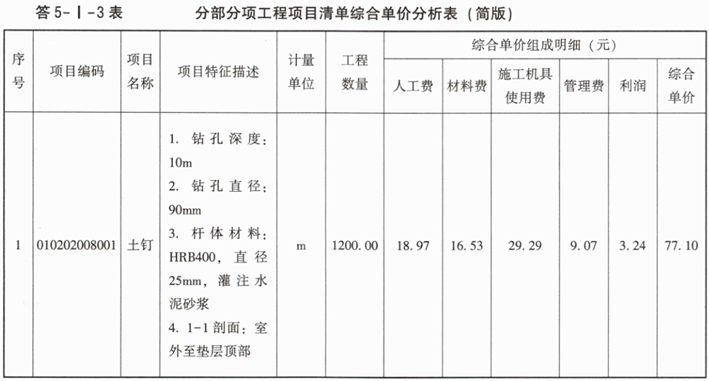

问题2:

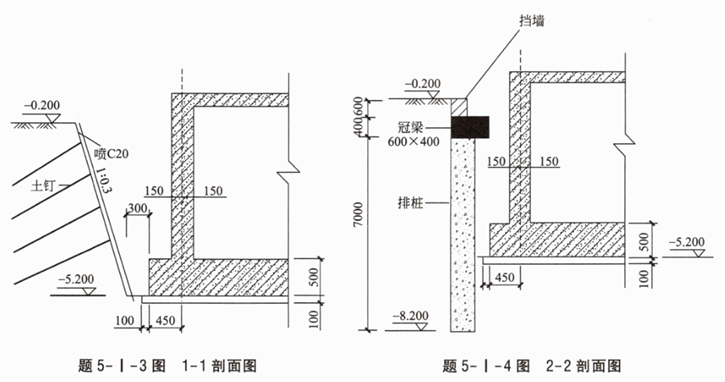

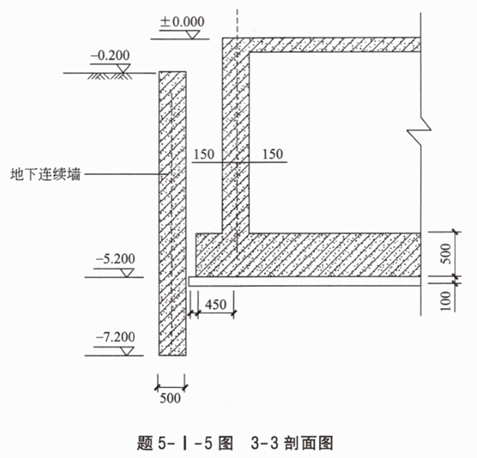

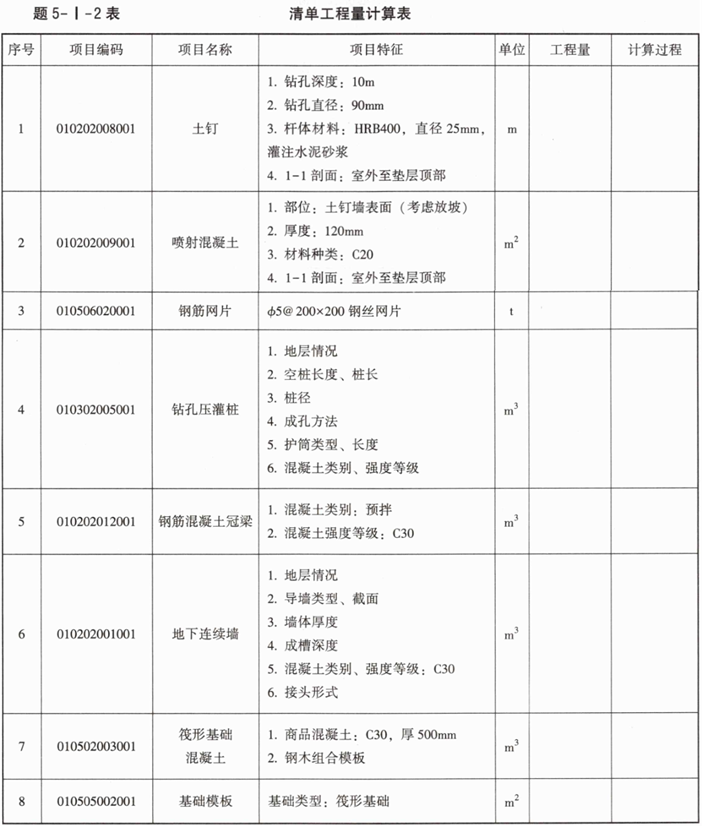

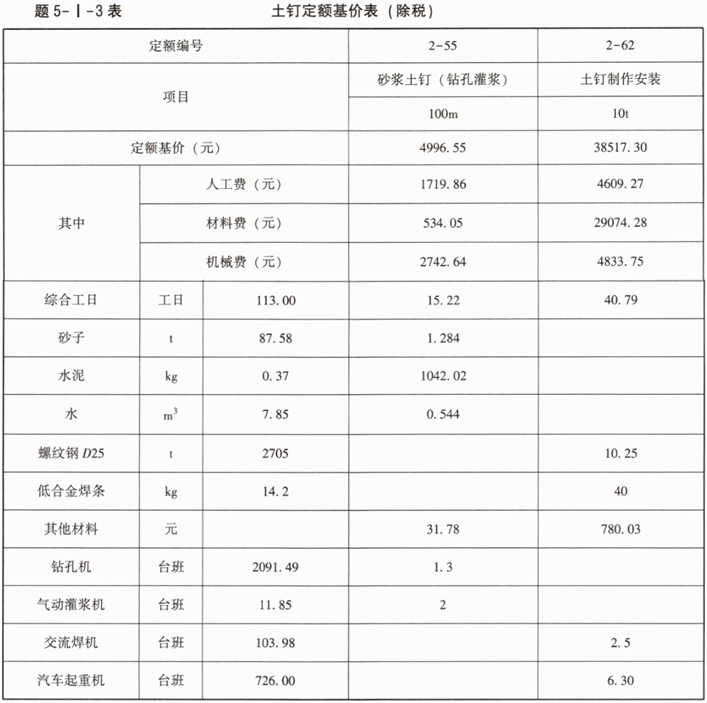

见答5-I-2表、答5-I-3表。

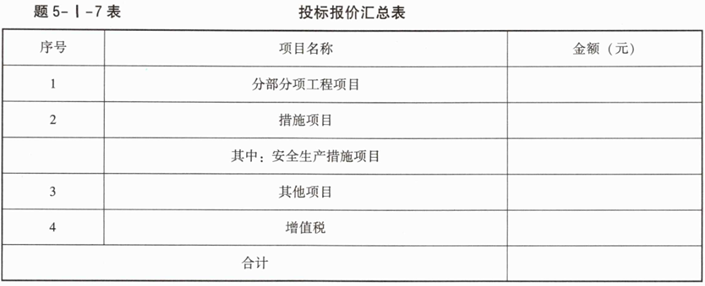

问题3:

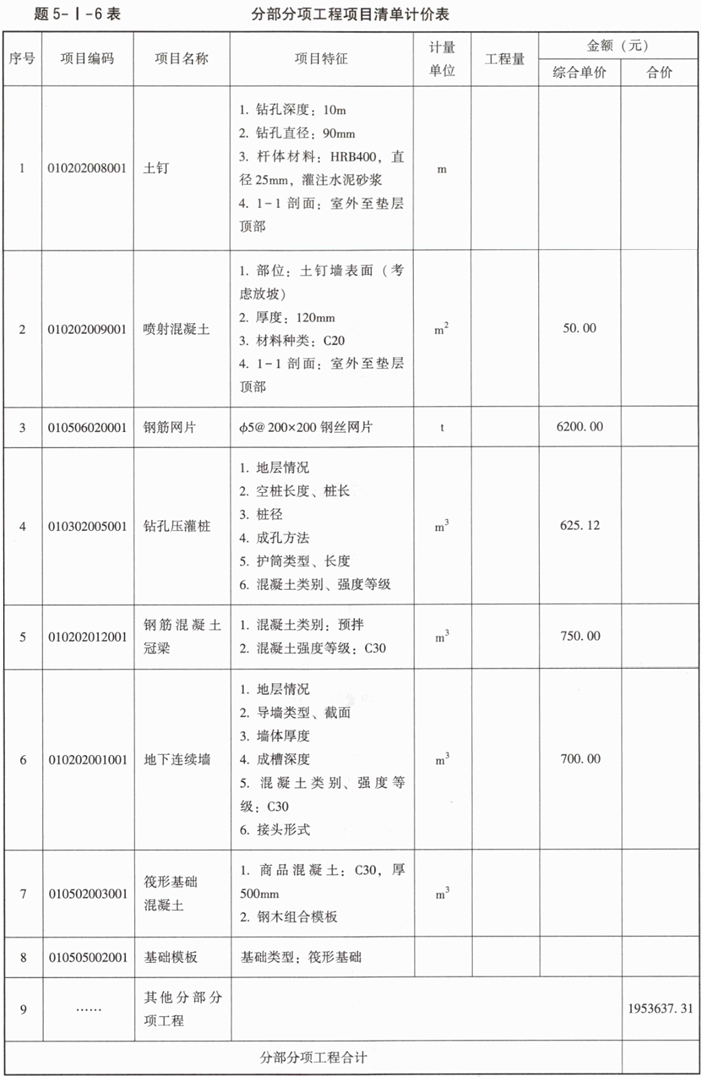

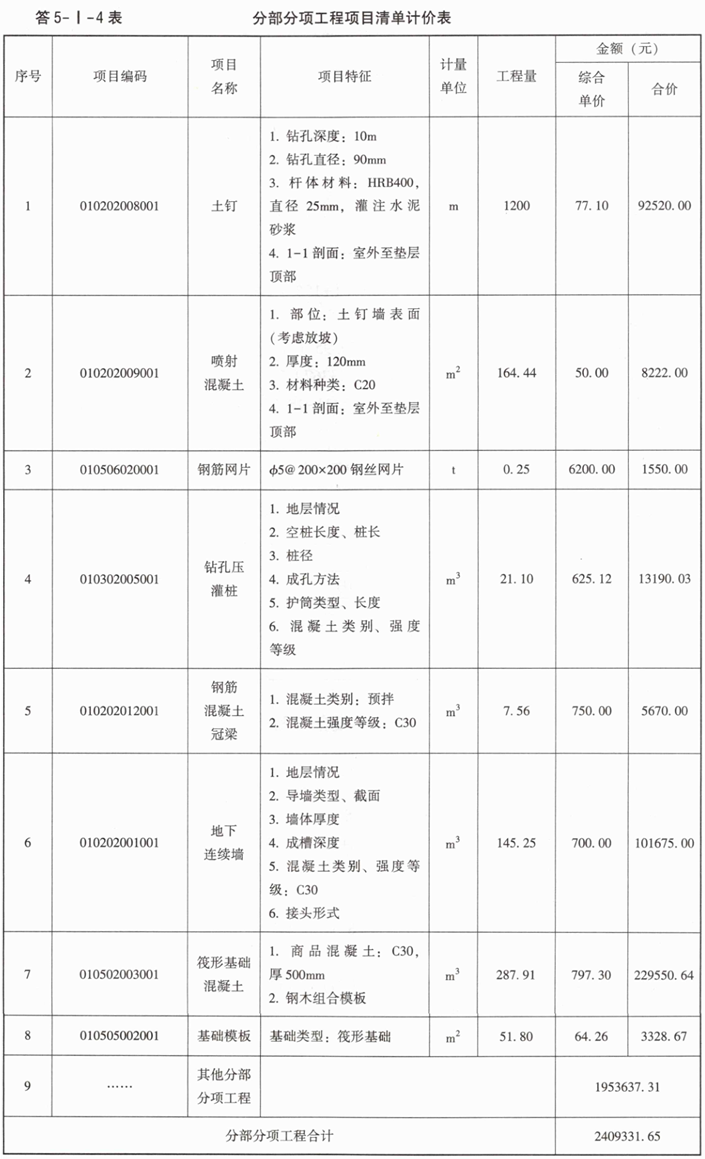

筏形基础混凝土综合单价的计算思路:

混凝土综合单价:6700×(1+15%+4%)/10=797.30(元/m³)

见答5-I-4表。

提示:上表中基础模板综合单价=5400×(1+15%+4%)/100=64.26(元/m²)

问题4:

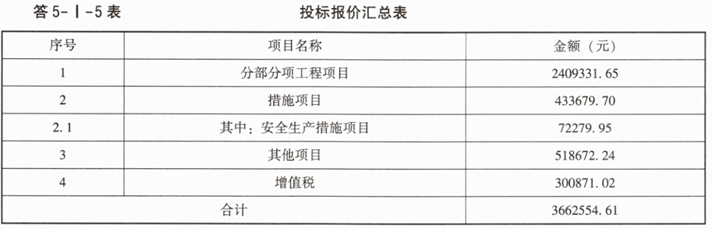

安全生产措施费=2409331.65×3%=72279.95(元)

措施项目=72279.95+2409331.65×15%=433679.70(元)

增值税=(2409331.65+433679.70+518672.24-18672.24)×9%=300871.02(元)

见答5-I-5表。

见答5-I-1表。

问题2:

见答5-I-2表、答5-I-3表。

问题3:

筏形基础混凝土综合单价的计算思路:

混凝土综合单价:6700×(1+15%+4%)/10=797.30(元/m³)

见答5-I-4表。

提示:上表中基础模板综合单价=5400×(1+15%+4%)/100=64.26(元/m²)

问题4:

安全生产措施费=2409331.65×3%=72279.95(元)

措施项目=72279.95+2409331.65×15%=433679.70(元)

增值税=(2409331.65+433679.70+518672.24-18672.24)×9%=300871.02(元)

见答5-I-5表。

你可能喜欢