参考答案暂无

解析:(1)2024年末预计应收账款余额=5500×40%=2200(万元)

【提示】2024年末预计应收账款余额也就是第四季度末预计应收账款余额,是第四季度销售收入未收回的部分。

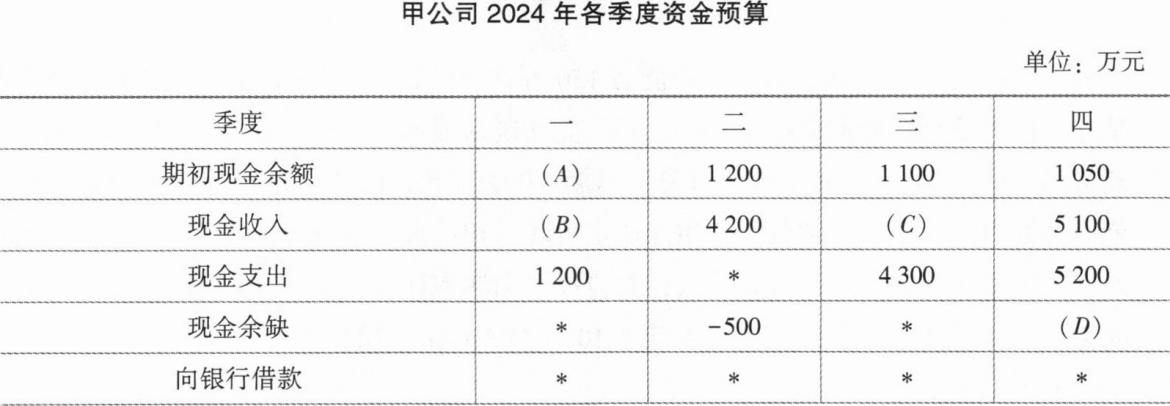

(2)A=600;B=3000;c=4700;D=950。

【提示】根据题目已知条件:2023年末现金余额为600万元,所以A=600(万元)。

B=3000×60%+1200=3000(万元)

C=4500×60%+5000×40%=4700(万元)

D=1050+5100—5200=950(万元)

【提示】2024年末预计应收账款余额也就是第四季度末预计应收账款余额,是第四季度销售收入未收回的部分。

(2)A=600;B=3000;c=4700;D=950。

【提示】根据题目已知条件:2023年末现金余额为600万元,所以A=600(万元)。

B=3000×60%+1200=3000(万元)

C=4500×60%+5000×40%=4700(万元)

D=1050+5100—5200=950(万元)

你可能喜欢

A.5.9847

B.4.5733

C.5.5733

D.4.9847