参考答案暂无

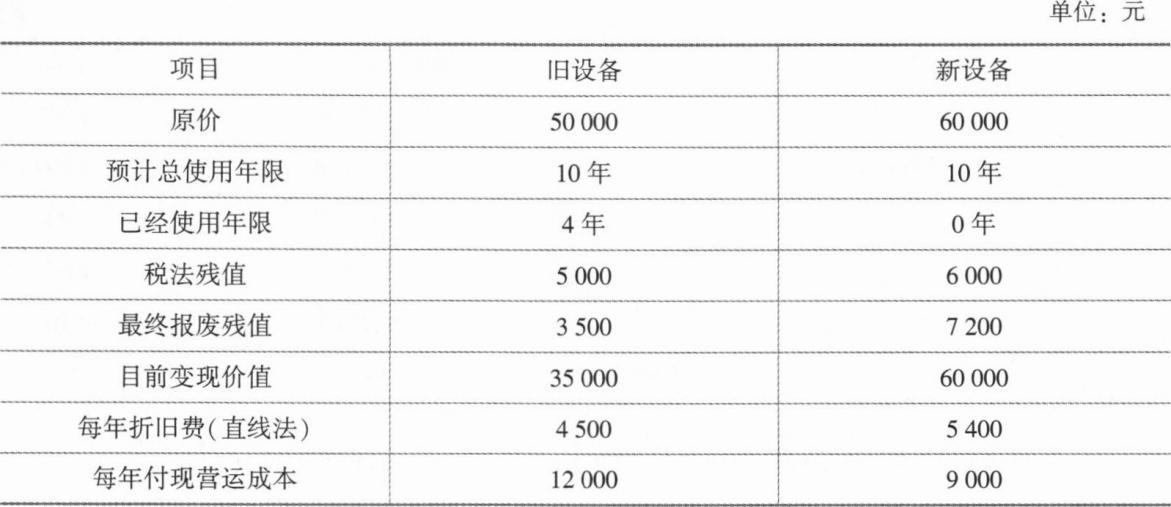

解析:(1)税后付现营运成本的现值=12000×(1-25%)×(P/A,10%,6)=9000×4.3553=39197.70(元)

折旧抵税的现值=4500×25%×(P/A,10%,6)=1125×4.3553=4899.71(元)

【提示】按照税法的规定,旧设备的折旧总额=50000-5000=45000(元),所以,税法规定的折旧年限=45000/4500=10(年),目前已经使用了4年,所以,按照税法的规定,还可以计提6年的折旧。由于预计还可以使用6年,所以,实际上也是还可以计提6年的折旧,享受6年的折旧抵税利益。

税后残值流量的现值=[3500+(5000—3500)×25%]×(P/F,10%,6)=3875×0.5645=2187.44(元)

【提示】由于报废时,旧设备计提了10年的折旧,所以,账面价值=税法残值=5000(元),或者账面价值=50000-4500×10=5000(元)。

继续使用设备的投资额=35000-[35000-(50000—4500×4)]×25%=34250(元)

继续使用旧设备的现金流出总现值=34250+39197.70—4899.71-2187.44=66360.55(元)

(2)购置成本=60000(元)

税后付现营运成本现值=9000×(1-25%)×(P/A,10%,10)=6750×6.1446=41476.05(元)

折旧抵税的现值=5400×25%×(P/A,10%,10)=1350×6.1446=8295.21(元)

【提示】按照税法的规定,新设备的折旧总额=60000-6000=54000(元),所以,税法规定的折旧年限=54000/5400=10(年),由于新设备可以使用10年,所以,可以享受10年的折旧抵税利益。

税后残值流量的现值=[7200-(7200—6000)×25%]×(P/F,10%,10)=6900×0.3855=2659.95(元)

【提示】新设备报废时折旧计提了10年,账面价值=60000-5400×10=6000(元)。

更换新设备的现金流出总现值=60000+41476.05—8295.21-2659.95=90520.89(元)

(3)因新、旧设备未来使用年限不同,应运用考虑货币时间价值的年金成本比较两者的优劣。

(4)继续使用旧设备的年金成本=66360.55÷(P/A,10%,6)=66360.55÷4.3553=15236.73(元)

更换新设备的年金成本=90520.89÷(P/A,10%,10)=90520.89÷6.1446=14731.78(元)

因为更换新设备的年金成本(14731.78元)低于继续使用旧设备的年金成本(15236.73元),故应更换新设备。

折旧抵税的现值=4500×25%×(P/A,10%,6)=1125×4.3553=4899.71(元)

【提示】按照税法的规定,旧设备的折旧总额=50000-5000=45000(元),所以,税法规定的折旧年限=45000/4500=10(年),目前已经使用了4年,所以,按照税法的规定,还可以计提6年的折旧。由于预计还可以使用6年,所以,实际上也是还可以计提6年的折旧,享受6年的折旧抵税利益。

税后残值流量的现值=[3500+(5000—3500)×25%]×(P/F,10%,6)=3875×0.5645=2187.44(元)

【提示】由于报废时,旧设备计提了10年的折旧,所以,账面价值=税法残值=5000(元),或者账面价值=50000-4500×10=5000(元)。

继续使用设备的投资额=35000-[35000-(50000—4500×4)]×25%=34250(元)

继续使用旧设备的现金流出总现值=34250+39197.70—4899.71-2187.44=66360.55(元)

(2)购置成本=60000(元)

税后付现营运成本现值=9000×(1-25%)×(P/A,10%,10)=6750×6.1446=41476.05(元)

折旧抵税的现值=5400×25%×(P/A,10%,10)=1350×6.1446=8295.21(元)

【提示】按照税法的规定,新设备的折旧总额=60000-6000=54000(元),所以,税法规定的折旧年限=54000/5400=10(年),由于新设备可以使用10年,所以,可以享受10年的折旧抵税利益。

税后残值流量的现值=[7200-(7200—6000)×25%]×(P/F,10%,10)=6900×0.3855=2659.95(元)

【提示】新设备报废时折旧计提了10年,账面价值=60000-5400×10=6000(元)。

更换新设备的现金流出总现值=60000+41476.05—8295.21-2659.95=90520.89(元)

(3)因新、旧设备未来使用年限不同,应运用考虑货币时间价值的年金成本比较两者的优劣。

(4)继续使用旧设备的年金成本=66360.55÷(P/A,10%,6)=66360.55÷4.3553=15236.73(元)

更换新设备的年金成本=90520.89÷(P/A,10%,10)=90520.89÷6.1446=14731.78(元)

因为更换新设备的年金成本(14731.78元)低于继续使用旧设备的年金成本(15236.73元),故应更换新设备。

你可能喜欢

A.5.9847

B.4.5733

C.5.5733

D.4.9847

A.递延年金是指隔若干期以后才开始发生的系列等额收付款项

B.递延年金没有终值

C.递延年金现值的大小与递延期有关,递延期越长,现值越小

D.递延年金终值与递延期无关