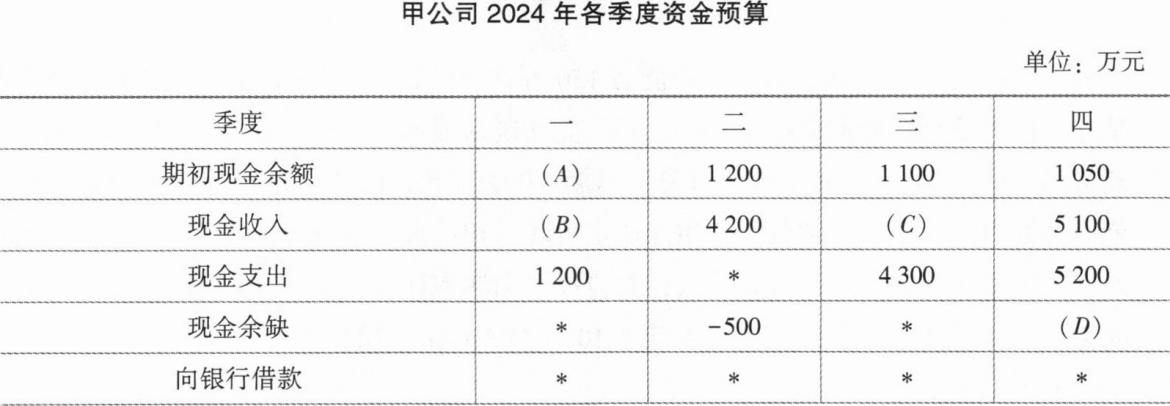

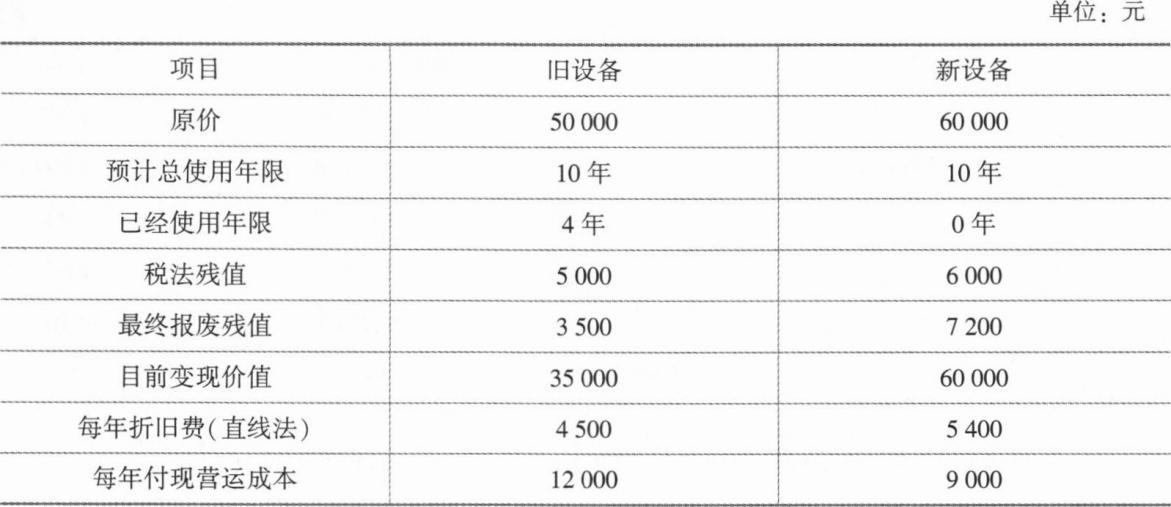

参考答案暂无

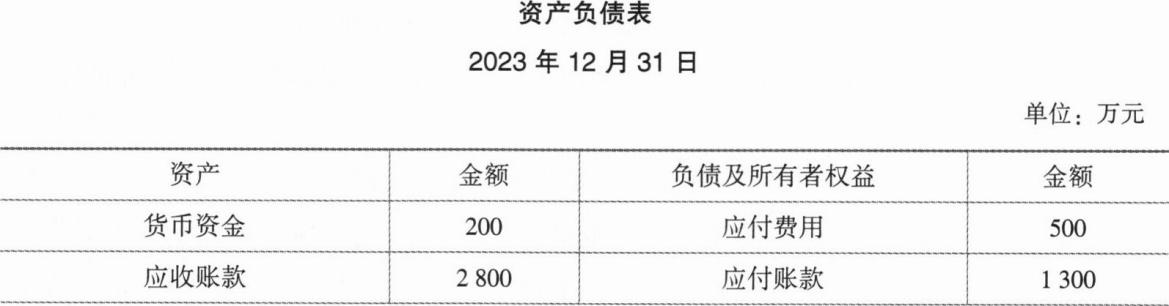

解析:(1)敏感性资产销售百分比=(200+2800+3000)/10000×100%=60%

敏感性负债销售百分比=(500+1300)/10000×100%=18%

从外部追加的资金

=(敏感性资产销售百分比一敏感性负债销售百分比)×新增销售额+增加的非流动资产投资-新增留存收益

=(60%-18%)×10000×20%+100-340=600(万元)

(2)A方案中发行的普通股股数=600/(5.5-0.5)=120(万股)

(3)B方案中发行的债券数量=600/(120.1-0.1)=5(万张)

每年支付的利息=5×100×12%=60(万元)

债券资本成本率=60×(1-25%)/[5×(120.1-0.1)]×100%=7.5%

或者:100×12%×(1-25%)/(120.1-0.1)=7.5%

(4)2023年末的股数=1000/2=500(万股)

(EBIT-180)×(1-25%)/(500+120)=[EBIT-(180+60)]×(1-25%)/500

解得:EBIT=490(万元)

【提示】(EBIT-180)×(1-25%)/(500+120)=[EBIT-(180+60)]×(1-25%)/500将这个式子进行化简,可以得到:

(EBIT-180)/(500+120)=[EBIT-(180+60)]/500

然后交叉相乘:

500×(EBIT-180)=620×[EBIT-(180+60)]

500×EBIT-500×180=620×EBIT-620×240

-500×180+620×240=(620—500)×EBIT

解得:EBIT=(-500×180+620×240)/120=490(万元)

或者按照简化公式计算:每股收益无差别点的EBIT=(大股×大息一小股×小息)/(大股一小股)=(620×240—500×180)/(620-500)=490(万元)。注意:如果存在优先股,税前优先股股息计入“息”。

(5)因为预计EBIT(1300万元)大于每股利润无差别点的EBIT(490万元),所以公司应选用的筹资方案为B方案,即发行债券筹资。

敏感性负债销售百分比=(500+1300)/10000×100%=18%

从外部追加的资金

=(敏感性资产销售百分比一敏感性负债销售百分比)×新增销售额+增加的非流动资产投资-新增留存收益

=(60%-18%)×10000×20%+100-340=600(万元)

(2)A方案中发行的普通股股数=600/(5.5-0.5)=120(万股)

(3)B方案中发行的债券数量=600/(120.1-0.1)=5(万张)

每年支付的利息=5×100×12%=60(万元)

债券资本成本率=60×(1-25%)/[5×(120.1-0.1)]×100%=7.5%

或者:100×12%×(1-25%)/(120.1-0.1)=7.5%

(4)2023年末的股数=1000/2=500(万股)

(EBIT-180)×(1-25%)/(500+120)=[EBIT-(180+60)]×(1-25%)/500

解得:EBIT=490(万元)

【提示】(EBIT-180)×(1-25%)/(500+120)=[EBIT-(180+60)]×(1-25%)/500将这个式子进行化简,可以得到:

(EBIT-180)/(500+120)=[EBIT-(180+60)]/500

然后交叉相乘:

500×(EBIT-180)=620×[EBIT-(180+60)]

500×EBIT-500×180=620×EBIT-620×240

-500×180+620×240=(620—500)×EBIT

解得:EBIT=(-500×180+620×240)/120=490(万元)

或者按照简化公式计算:每股收益无差别点的EBIT=(大股×大息一小股×小息)/(大股一小股)=(620×240—500×180)/(620-500)=490(万元)。注意:如果存在优先股,税前优先股股息计入“息”。

(5)因为预计EBIT(1300万元)大于每股利润无差别点的EBIT(490万元),所以公司应选用的筹资方案为B方案,即发行债券筹资。

你可能喜欢