商业银行个人理财产品营销策略分析(最新发布)(2)

时间:2021-03-20 来源:网络整理 作者:佚名 点击:300次

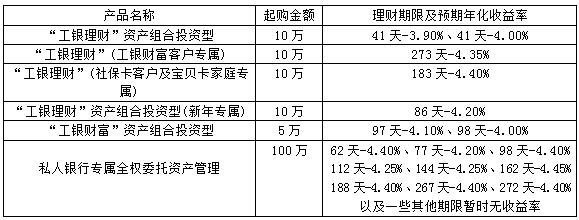

自2004年中国工商银行第一次推出个人理财产品以来,中国工商银行的个人理财产品不断发展,根据产品类型大致分为固定收益类,现金管理类,净值型类基金产品三大类。其中包括“步步为赢”收益递增型灵活期限个人人民币理财产品、“稳得利”人民币理财产品、“珠联币合”理财产品、“灵通快线”系列人民币理财产品和“汇财通”外汇理财产品等理财产品。2019年,工行不断理财业务升级,打破理财产品的“刚性兑付”,净值型产品将逐渐增多,保本型理财产品将逐步退出。 表 中国工商银行2018年在售非保本浮动收益型理财产品情况

三、中国工商银行(烟台分行)个人理财产品营销分析 (一)中国工商银行个人理财产品营销含义及内容 中国工商银行个人理财产品的营销是指工行利用市场营销学基本知识,对于个人理财产品进行营销,具体就是指在不断变化的理财产品市场上,工行为了满足自身及利益相关者的利益而创造、沟通、传播和传递理财产品的价值,为购买工行个人理财产品的消费者带来经济利益的活动、过程和体系。 其营销内容一般包括4P营销以及4C营销: 1.4P包括产品(product)、价格(price)、渠道(place)和宣传(promotion) 工行自2004年开始发展个人理财项目以来,每年都会推出符合消费者口味的新产品,同时对老产品进行不断创新和改进。根据普益标准日前发布的2019年四季度银行理财财能力排名报告指出,整个市场内的商业银行季末存续91921款理财产品,存续规模估计为26.84亿。其中中国工商银行理财规模总量最大,在理财产品丰富度和信息披露规范性中均位列第一。在产品定价方面,采取成本导向定价法和竞争导向定价法。一方面根据理财产品推出的成本进行价格选择,在满足消费者利益的同时,为银行本身制造一定的利润;另一方面根据同行业内同类产品的竞争进行定价。除工行以外,大多数商业银行都推出了本身的理财产品。但是由于商业银行个人理财产品的易模仿性,不少银行之间的都有和工行一样具有同质化的产品。通过研究其他商业银行同类产品的生产条件,价格水平等因素,根据工行本身的竞争实力,以其竞争银行同类产品价格进行本行的价格选择。工行采用线上线下两种渠道进行个人理财产品销售。消费者可以根据自身需要,在线下营业厅或线上app、网站服务进行产品选择。工行也积极采取各类宣传方式,提高本行个人理财产品的发展。就工行烟台分行来说,每季都会出的消费导航季刊,定期对工行持卡人进行彩信推送和账单夹带。在信息化的时代,工行建立多种社交账号和网站,不时发布有利信息,便于消费者查询。此外,还会经常在线下举办一系列优惠活动,帮助消费者选择合适的理财产品。 2.4C包括消费者(custom)、成本(cost)、便利(convenience)和沟通(communciation)。 (责任编辑:admin) |