参考答案暂无

解析:问题1:

720+720/(1-10%)×[(70%+20%)×(1+20%)+15%]+500=2204.00(万元)

问题2:

(1)运营期第1年应纳增值税额=1200×16%×80%-60×80%-200=-94.40

(万元),则运营期第1年应纳增值税为0万元。

运营期第2年应纳增值税额=1200×16%-60-94.40=37.60(万元)

注:题目中是否提到投产年进项税是达产年进项税的80%

销项税=营业收入(不含税)×%

80%×销项税=80%×营业收入(不含税)×%(成立)

以下是否成立呢?

进项税=经营成本(不含税)×%

80%×进项税=80%×经营成本(不含税)×%

进项税=(外购+工资福利+修理费+其他费)×%

(2)调整所得税=息税前利润×25%

利润总额=营业收入(不含税)-总成本(不含税)-附加税+补贴收入

营业收入(不含税)=1200×80%

总成本(不含税)=(760-60)×80%+190

折旧费=(2200-200)×(1-5%)/10=190

附加税=0

运营期第1年调整所得税=

{1200×80%-[(760-60)×80%+190]-0+0}×25%=52.50(万元)

运营期第2年调整所得税=

{1200-[(760-60)+190]-37.60×10%+0}×25%=76.56(万元)

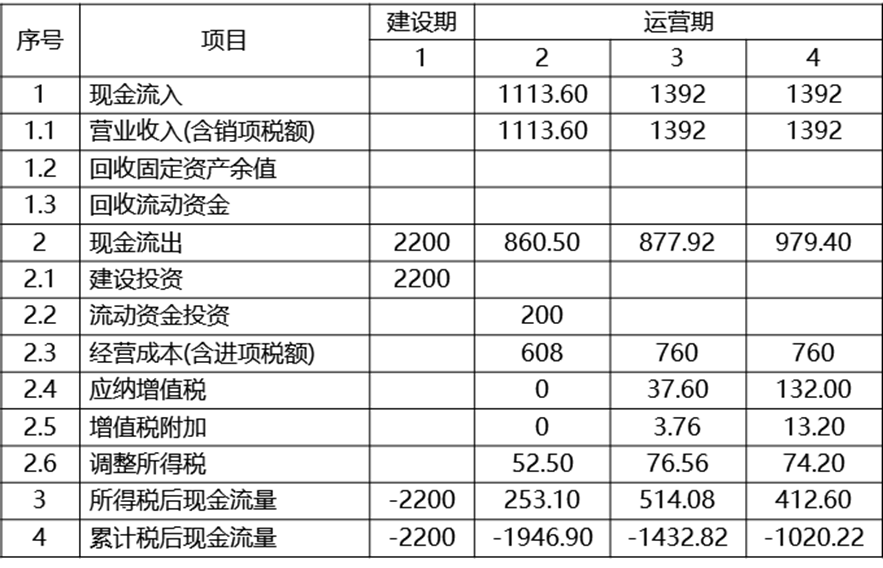

(3)项目投资现金流量表,见表: 表1.1 项目投资现金流量表

运营期第3年应纳增值税=1200×16%-60=132.00(万元)

运营期第3年调整所得税={1200-[(760-60)+190]-132×10%+0}×25% =74.20(万元)

(4)总投资收益率=息税前利润/总投资

息税前利润=0+利润总额

利润总额=营业收入(不含税)-总成本(不含税)-附加税+补贴收入

营业收入(不含税)=1200

总成本(不含税)=(760-60)+190

附加税=(1200×16%-60)×10%

利润总额=1200-[(760-60)+190]-132×10%=296.80(万元)

总投资=(2200+200)(万元)

总投资收益率=296.80/(2200+200)=12.37%

总投资收益率为12.37%,大于行业平均投资收益率8%,

所以项目可行。

辨析:

运营期第二年的利润总额:

不含税:1200-[(760-60)+190]-37.60×10%=306.24(万元)

利润总额=营业收入(含销项税)-总成本(含进项税)-增值税-附加税+补贴

含税:1200×(1+16%)-[(700+60)+190]-37.60-37.60×10%=400.64(万元)

利润总额=营业收入(含销项税)-总成本(含进项税)-增值税-增值税附加+补贴

=营业收入(不含销项税)+销项税-{总成本(不含进项税)+进项税}+……

=销项税-进项税+.......

=增值税+……

增值税=当年销项税(营业收入)-当年进项税(经营成本)

1200×16%-60=132(万元)

增值税=销项税(营业收入)-进项税(经营成本)-上年没抵扣完的

1200×16%-60-94.40=37.60(万元)

错误的:

含税:1200(1+16%)-[(700+60)+190]-(1200×16%-60-94.40)-37.60×10%=400.64(万元)

正确的:

含税:1200(1+16%)-[(700+60)+190]-(1200×16%-60)-37.60×10%=306.24(万元)

720+720/(1-10%)×[(70%+20%)×(1+20%)+15%]+500=2204.00(万元)

问题2:

(1)运营期第1年应纳增值税额=1200×16%×80%-60×80%-200=-94.40

(万元),则运营期第1年应纳增值税为0万元。

运营期第2年应纳增值税额=1200×16%-60-94.40=37.60(万元)

注:题目中是否提到投产年进项税是达产年进项税的80%

销项税=营业收入(不含税)×%

80%×销项税=80%×营业收入(不含税)×%(成立)

以下是否成立呢?

进项税=经营成本(不含税)×%

80%×进项税=80%×经营成本(不含税)×%

进项税=(外购+工资福利+修理费+其他费)×%

(2)调整所得税=息税前利润×25%

利润总额=营业收入(不含税)-总成本(不含税)-附加税+补贴收入

营业收入(不含税)=1200×80%

总成本(不含税)=(760-60)×80%+190

折旧费=(2200-200)×(1-5%)/10=190

附加税=0

运营期第1年调整所得税=

{1200×80%-[(760-60)×80%+190]-0+0}×25%=52.50(万元)

运营期第2年调整所得税=

{1200-[(760-60)+190]-37.60×10%+0}×25%=76.56(万元)

(3)项目投资现金流量表,见表: 表1.1 项目投资现金流量表

运营期第3年应纳增值税=1200×16%-60=132.00(万元)

运营期第3年调整所得税={1200-[(760-60)+190]-132×10%+0}×25% =74.20(万元)

(4)总投资收益率=息税前利润/总投资

息税前利润=0+利润总额

利润总额=营业收入(不含税)-总成本(不含税)-附加税+补贴收入

营业收入(不含税)=1200

总成本(不含税)=(760-60)+190

附加税=(1200×16%-60)×10%

利润总额=1200-[(760-60)+190]-132×10%=296.80(万元)

总投资=(2200+200)(万元)

总投资收益率=296.80/(2200+200)=12.37%

总投资收益率为12.37%,大于行业平均投资收益率8%,

所以项目可行。

辨析:

运营期第二年的利润总额:

不含税:1200-[(760-60)+190]-37.60×10%=306.24(万元)

利润总额=营业收入(含销项税)-总成本(含进项税)-增值税-附加税+补贴

含税:1200×(1+16%)-[(700+60)+190]-37.60-37.60×10%=400.64(万元)

利润总额=营业收入(含销项税)-总成本(含进项税)-增值税-增值税附加+补贴

=营业收入(不含销项税)+销项税-{总成本(不含进项税)+进项税}+……

=销项税-进项税+.......

=增值税+……

增值税=当年销项税(营业收入)-当年进项税(经营成本)

1200×16%-60=132(万元)

增值税=销项税(营业收入)-进项税(经营成本)-上年没抵扣完的

1200×16%-60-94.40=37.60(万元)

错误的:

含税:1200(1+16%)-[(700+60)+190]-(1200×16%-60-94.40)-37.60×10%=400.64(万元)

正确的:

含税:1200(1+16%)-[(700+60)+190]-(1200×16%-60)-37.60×10%=306.24(万元)

你可能喜欢