证券投资顾问胜任能力考试讲义:第2章生命周期理论(21-30)

时间:2017-02-07 来源:未知 作者:admin 点击:300次

21 认知过程的偏差:1)人性存在包括自私,趋利避害的弱点。2)投资者的认知中存在诸如有限的短时记

忆容量,不能全面了解信息等生理能力方面的限制。3)投资者的认知中存在信息获取,加工,输出,反馈

等阶段的行为,心里偏差的影响。

22 心理账户。所谓心理账户就是人们在心里无意识地把财富划归不同的账户进行管理,不同的心理账户有

不同的记帐方式和心理运算规则。而这种心理记帐的方式和运算规则恰恰与经济学和数学运算方式都不相

同,因此经常会以非预期的方式影响着决策,使个体的决策违背最简单的理性经济法则。人们通过三种心

里账户对面对的选择得失进行评价

1)最小账户:仅仅与可选方案的差异有关,而与各个方案的共同性无关。

2)局部账户:描述是可选方案的结果与参考水平之间的关系。这个参考水平由决策的背景所决定。

3)综合账户:从更广的类别对可选方案的得失进行评价。

23 羊群效应“羊群效应”是证券市场的一种异象,它是指投资者在信息环境不确定的情况下,行为受到其他

投资者的影响,模仿他人决策,或者过度依赖于舆论,而不考虑自己的信息的行为。这种行为会使价格剧烈波

动,甚至产生价格泡沫或导致市场崩盘。

24 时间偏好和损失厌恶效应

时间偏好是指人们在现在消费和未来消费之间的偏好。时间偏好即人们对现在满意程度和未来满意程度的

比值,人们越不喜欢现在,时间偏好就越低。社会中所有人的时间偏好称为纯利率。

损失厌恶是指人们在面对收益和损失的决策时表现的不对称性。人们面对同样数量的收益和损失时,损失

会带来更大的情绪波动,期望理论认为,损失厌恶反应了人们风险偏好并不是一致的。当涉及到的收益时,

人们表现的是风险厌恶,当涉及是损失时,人们表现的是风险寻求。

25 金融市场中个体心理与行为偏差的概念

(一)处置效应:处置效应是指投资人在处置股票时,倾向卖出赚钱的股票、继续持有赔钱的股票,也就

是所谓的“出赢保亏”效应。这主要是损失厌恶、后悔厌恶造成的。在投资者盈利时,确定的收益而不确

定的未来走势,为了避免价格下跌而带来后悔,倾向于风险规避而做出获利了结行为。当投资者出现亏损

时,面对确定损失而不确定的未来走势,为避免立即兑现亏损而带来的后悔,倾向于风险寻求而继续持有

股票。

(二)过度交易:即金融产品交易的换手率过高,过度交易即便忽视交易成本,也会降低投资者的收益。

过度自信往往容易产生过度交易。案例是:中航油的期货投资案例。陈久霖的期权投资失败是由什么心理

偏差导致的?(过于自信、证实偏差、损失厌恶、后悔厌恶)

(三)注意力驱动交易

人类在不确定性决策中,存在有限注意力偏差,人难以同时处理多项信息,有限注意力使得人对一事物的

注意必然牺牲以另一事物的注意为代价。在“信息泛滥”的条件下,人倾向于关注显著刺激而忽视模糊刺

激。有限注意力会影响投资者对信息的反应,进而影响股票价格。如有限注意的投资者会把更多的注意力

放在处理宏观经济面和行业水平面的信息上,而忽视对特定公司的信息的注意。

(四)羊群效应。在金融市场中,个人投资者和机构投资者均有羊群效应。

(五)本土偏差:投资者倾向投资于本国、距离自己较近或自己任职的公司股票,因为这样好像是比较熟

悉、易于获得信息、易于控制,实际上并非如此。本土偏差主要由熟悉性偏好、模糊偏差造成。

(六)恶性增资:决策者往往出于对沉没成本的眷顾,倾向于继续投入资源, 提升原方案的承诺, 而随着投

入资源的增加, 决策者又表现出越来越强的“自我坚持”, 从而导致更深的陷入。恶性增资行为主要由过度

自信、损失厌恶、后悔厌恶、证实偏差造成。

26 金融市场的群体行为和金融泡沫

1 金融泡沫:金融市场有大量的投资者参与,其买卖行为直接对证券的价格产生影响。当一个市场投资者

共同形成非理性预期,金融泡沫由此产生。金融泡沫是指一种或一系列的金融资产在经历了一个连续的涨

价之后,市场价格大于实际价格的经济现象。金融泡沫就是经济上的宏观调控不当, 过度的投资引起资产

价格的过度膨胀,盲目追求经济增长,使得国内投资规模急剧膨胀,导致虚假繁荣的一种假象。

2 个体行为差异与金融泡沫:1)有限注意导致金融泡沫。2)信息层叠导致金融泡沫。3)声誉效应导致

金融泡沫。4)共同承担责备效应导致羊群效应。5)委托代理中的风险转嫁导致金融泡沫。6)社会因素对

金融泡沫的推动。

27 金融市场泡沫的特征与规律

1 泡沫的特征:1)乐观的预期。2)大量盲从投资者涌入。3)旁氏骗局。4)股票齐涨。

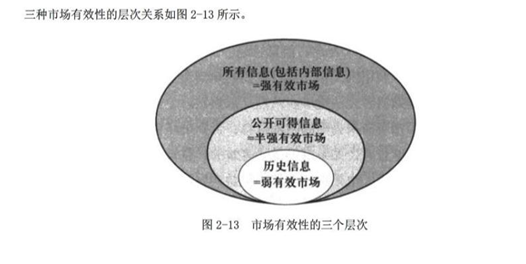

28 强势有效弱式有效市场半强势有效的基本特征

市场有效性假说界定了三种形式的资本市场:弱势有效,强势有效,半强势有效。市场不同,市场上反应

的信息也不同。

1)弱势有效市场上:证券的价格充分反应了过去的价格和交易信息即历史价格。

2)半强势有效市场上:价格反应了包括历史信息在内的所有公开发表信息,即公开可得信息。

3)强势有效市场上:价格反应了所有和证券相关的公开和不公开的信息。

29 有效市场假说在证券投资中的应用:

1)在高度有效的市场中,证券的价格应该与其预期价值一致。不存在偏离情况,但是如果出现价格和价值

偏离的情况,理性的投资者会立刻掌握这一信息,迅速买进或卖出,使价格与价值趋于一致。因此在高度

有效市场中,所以投资者都不可能获得超额收益。此时正确的投资策略是:与市场同步,取得市场一致的

投资收益。具体做法是,按照市场综合价值指数组织投资。

2)如果市场是弱有效,即存在市场高度不对称,那么提前掌握大量消息和内部消息的投资者就可以比其他

投资者更准确的识别证券价值,并在价格与价值较大偏离的情况下通过买卖获利,此时正确的做法是:设

法得到第一手有效信息,确定价格被高估或低估的证券,并作出买卖的处理。

|