A.从海关取得的海关进口增值税专用款书上注明的增值税额

B.非正常损失的购进材料的发票上标明的增值税额

C.非正常损失的在产品耗用的购进材料的进项税额

D.用于集体福利购进货物的专用发票上标明的进项税额

E.从销售方取得的增值税专用发票上注明的增值税额

参考答案B,C,D

解析:纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

下列项目的进项税额不得从销项税额中抵扣:

(1)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产。D选项

(2)非正常损失的购进货物,以及相关的劳务和交通运输服务。B选项

(3)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务。C选项

(4)国务院规定的其他项目。

故本题应选BCD。

AE选项产生的进项税额可以用于抵扣。

下列项目的进项税额不得从销项税额中抵扣:

(1)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产。D选项

(2)非正常损失的购进货物,以及相关的劳务和交通运输服务。B选项

(3)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务。C选项

(4)国务院规定的其他项目。

故本题应选BCD。

AE选项产生的进项税额可以用于抵扣。

你可能喜欢

A.综合单价为1293.33元/m³

B.为了中标,可将综合单价确定为990.00元/m³

C.若竞争激烈,标书可将各项费用下调10%

D.安全生产措施费应按国家或省级、行业主管部门的规定计算确定

E.投标总价为458.00万元

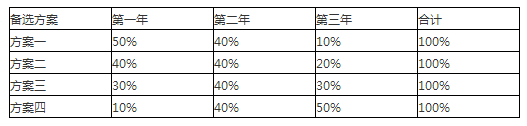

A.方案一

B.方案二

C.方案三

D.方案四