参考答案暂无

解析:问题1:

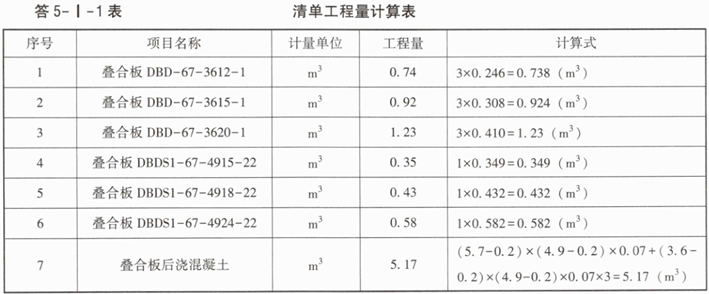

见答5-I-1表。

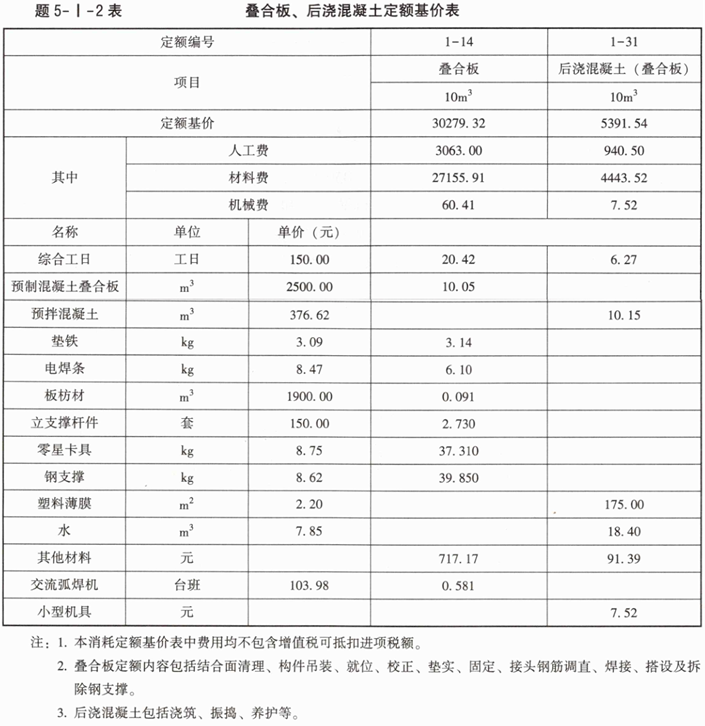

问题2:

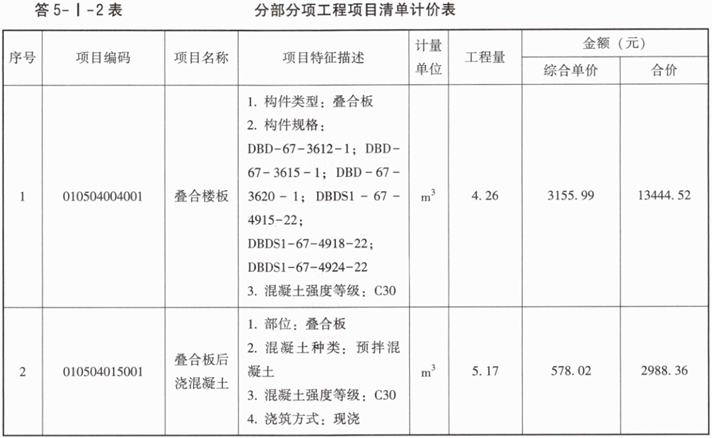

见答5-I-2表。

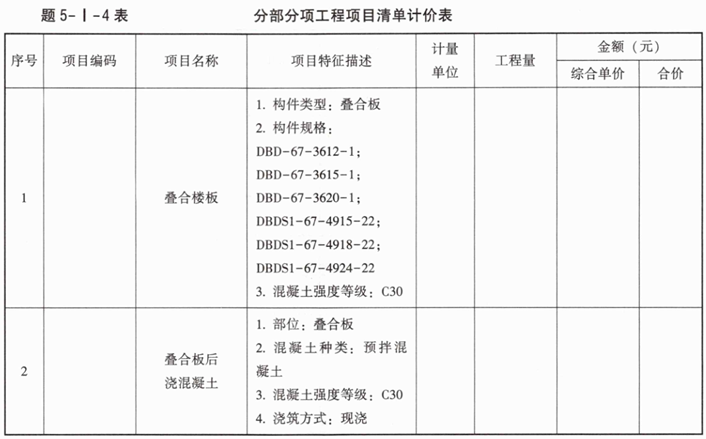

叠合楼板混凝土综合单价=[30279.32+(3063.00+60.41)×(25%+16%)]/10=3155.99(元/m³)

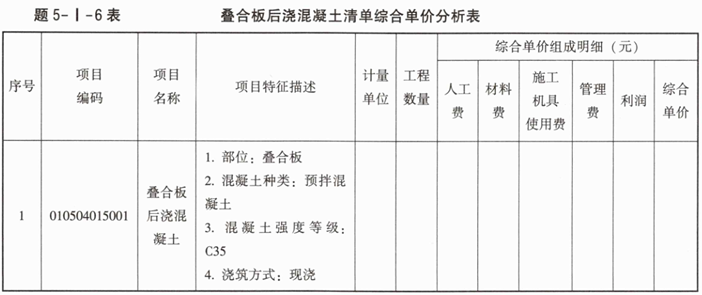

叠合板后浇混凝土综合单价=[5391.54+(940.50+7.52)×(25%+16%)]/10=578.02(元/m³)

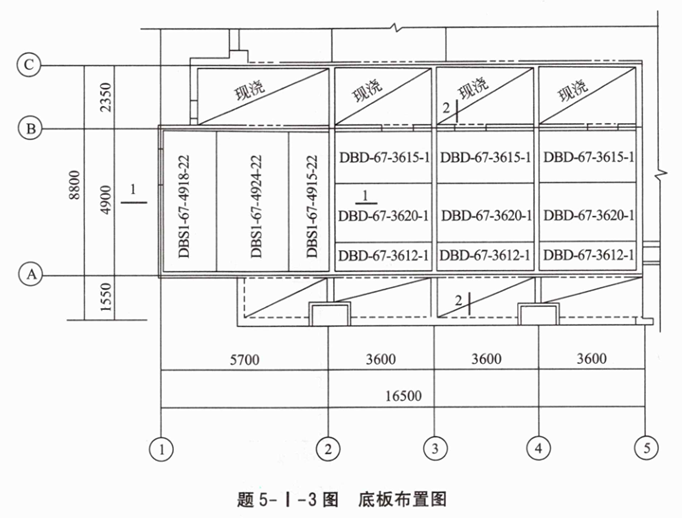

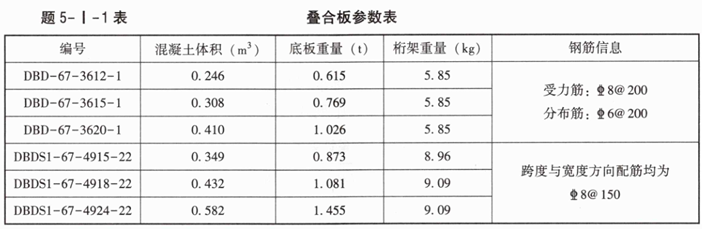

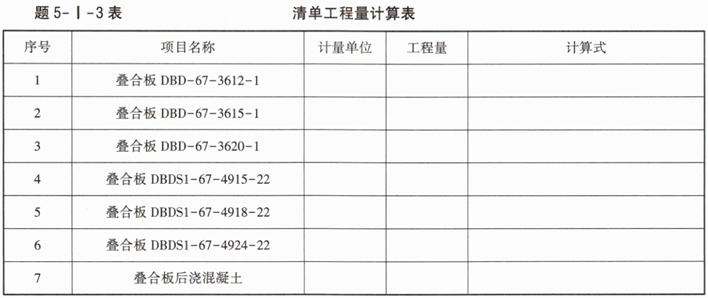

问题3:

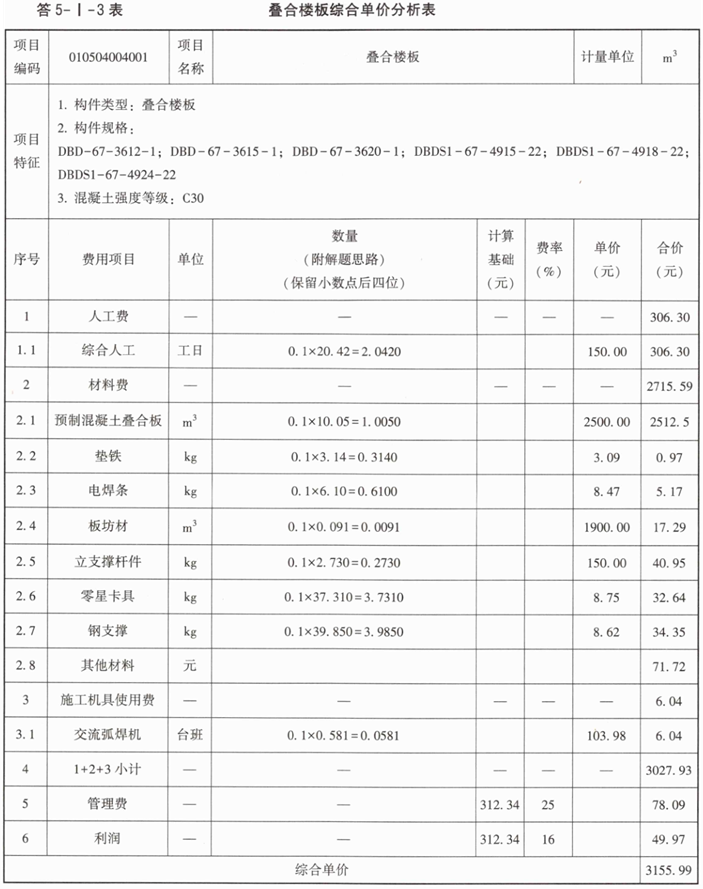

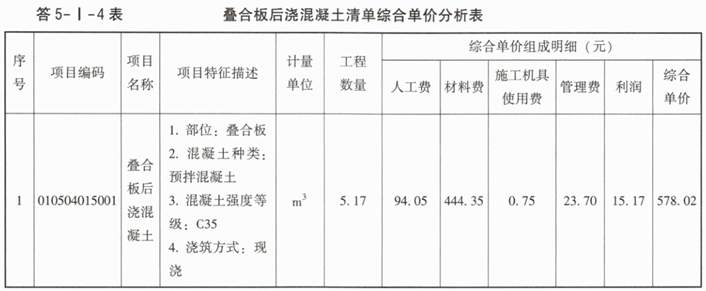

见答5-I-3表、答5-I-4表。

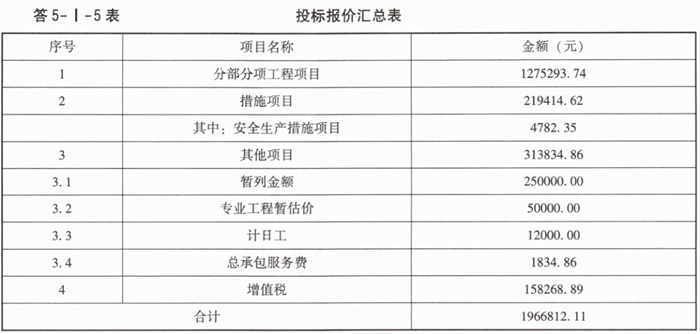

问题4:

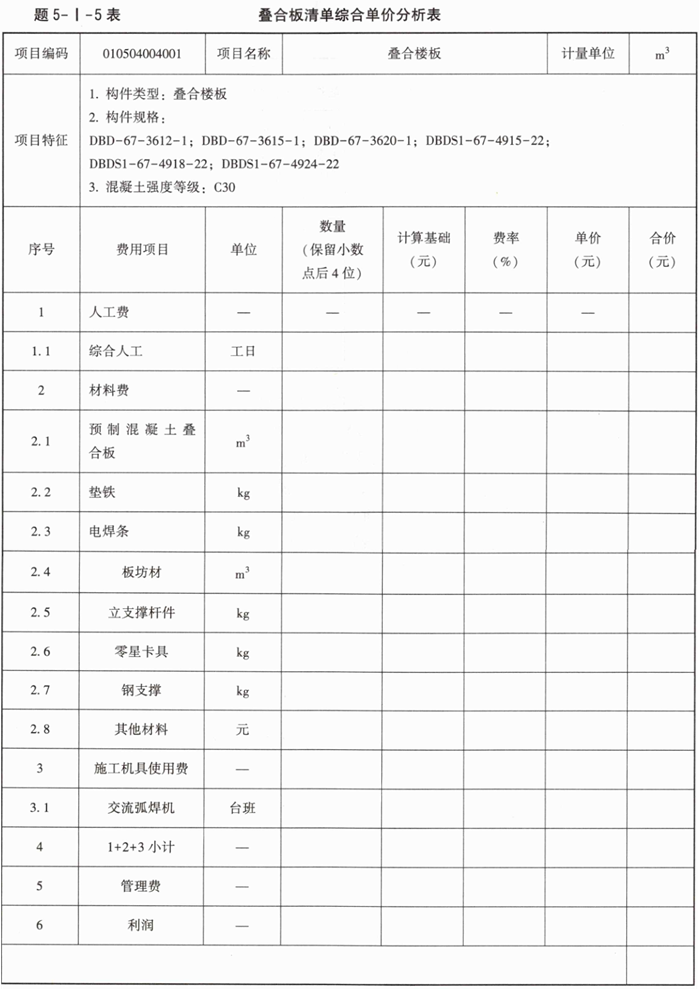

见答5-I-5表。

表中:

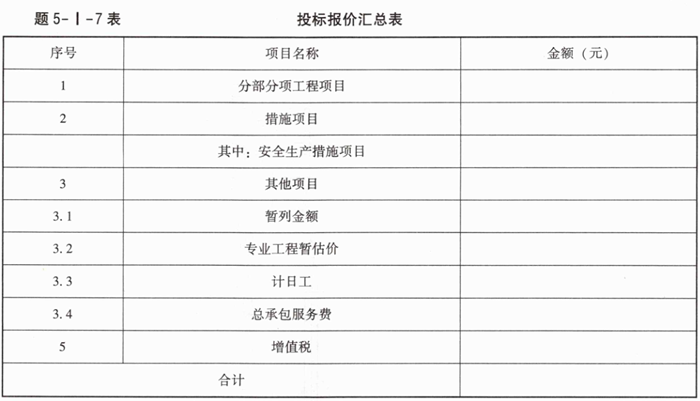

其他项目费:250000+50000+50000/(1+9%)×4%+60×200=313834.86(元)

增值税:(1275293.74+219414.62+313834.86-50000)×9%=158268.89(元)

见答5-I-1表。

问题2:

见答5-I-2表。

叠合楼板混凝土综合单价=[30279.32+(3063.00+60.41)×(25%+16%)]/10=3155.99(元/m³)

叠合板后浇混凝土综合单价=[5391.54+(940.50+7.52)×(25%+16%)]/10=578.02(元/m³)

问题3:

见答5-I-3表、答5-I-4表。

问题4:

见答5-I-5表。

表中:

其他项目费:250000+50000+50000/(1+9%)×4%+60×200=313834.86(元)

增值税:(1275293.74+219414.62+313834.86-50000)×9%=158268.89(元)

你可能喜欢