参考答案暂无

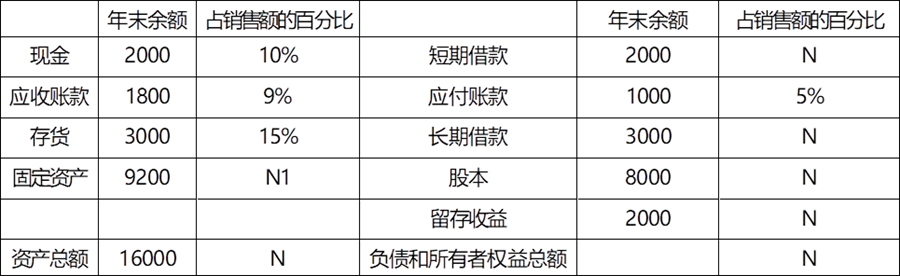

解析:(1)①总资产周转率=20000/(14000+16000/2)=1.33

②)净资产收益率=2500/(9000+10000/2)=26.32%

③营业净利率=2500/20000=12.5%

④)年末权益乘数=16000/(8000+2000)=1.6

(2)现金周转期=存货+应收-应付

应收账款周转率=20000/(2200+1800/2)=10 次 应收账款周转天数=360/10=36 天

经营周期=60+36=96 天

现金周转期=60+36-45=51 天

(3)23年股利支付率=1500/2500=60% 利润留存率=1-0.6=0.4

24年利润留存额=3600×40%=1440

外部融资额=(30000-20000)×(34%-5%)+3000-1440=4460

(4)债务资本成本率=100×6%×(1-25%)/100×(1-2%)=4.59%

股权资本成本率:3%+1.2×(8%-3%)=9%

(5)加权平均资本成本=0.4×4.59%+0.6×9%=7.24%

②)净资产收益率=2500/(9000+10000/2)=26.32%

③营业净利率=2500/20000=12.5%

④)年末权益乘数=16000/(8000+2000)=1.6

(2)现金周转期=存货+应收-应付

应收账款周转率=20000/(2200+1800/2)=10 次 应收账款周转天数=360/10=36 天

经营周期=60+36=96 天

现金周转期=60+36-45=51 天

(3)23年股利支付率=1500/2500=60% 利润留存率=1-0.6=0.4

24年利润留存额=3600×40%=1440

外部融资额=(30000-20000)×(34%-5%)+3000-1440=4460

(4)债务资本成本率=100×6%×(1-25%)/100×(1-2%)=4.59%

股权资本成本率:3%+1.2×(8%-3%)=9%

(5)加权平均资本成本=0.4×4.59%+0.6×9%=7.24%