参考答案暂无

解析:(1)2024年1月1日,甲公司确认收入的会计分录为:

借:长期应收款2000

贷:主营业务收入1700

未实现融资收益300

借:主营业务成本1500

贷:库存商品1500

(2)2024年12月31日,甲公司确认利息收益的会计分录为:

借:未实现融资收益116.28

贷:财务费用116.28

(3)2024年12月31日,甲公司收取款项的会计分录为:

借:银行存款565

贷:长期应收款500

应交税费——应交增值税(销项税额)65

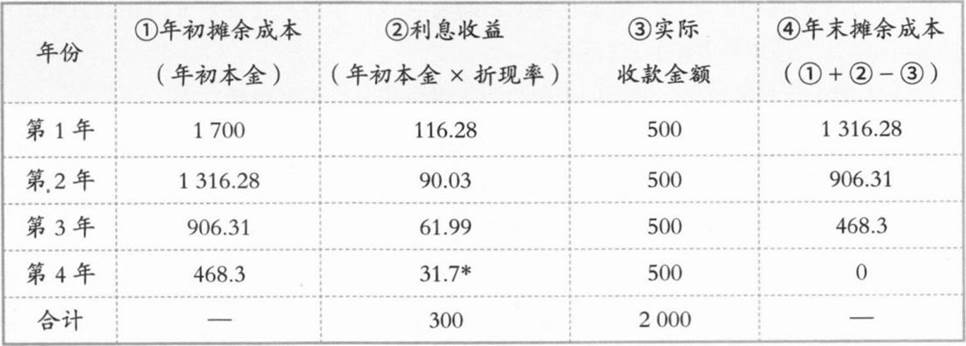

提示:各期利息收益计算如下表所示。

十尾数调整:500—468.3或300—116.28—90.03—61.99

借:长期应收款2000

贷:主营业务收入1700

未实现融资收益300

借:主营业务成本1500

贷:库存商品1500

(2)2024年12月31日,甲公司确认利息收益的会计分录为:

借:未实现融资收益116.28

贷:财务费用116.28

(3)2024年12月31日,甲公司收取款项的会计分录为:

借:银行存款565

贷:长期应收款500

应交税费——应交增值税(销项税额)65

提示:各期利息收益计算如下表所示。

十尾数调整:500—468.3或300—116.28—90.03—61.99

你可能喜欢