参考答案暂无

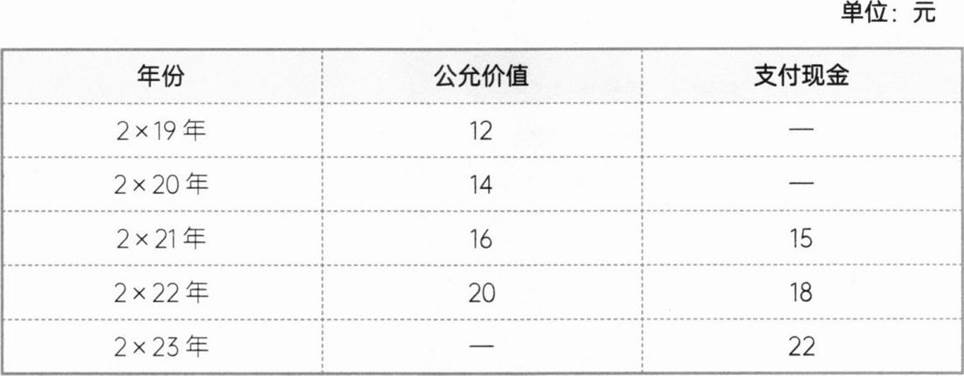

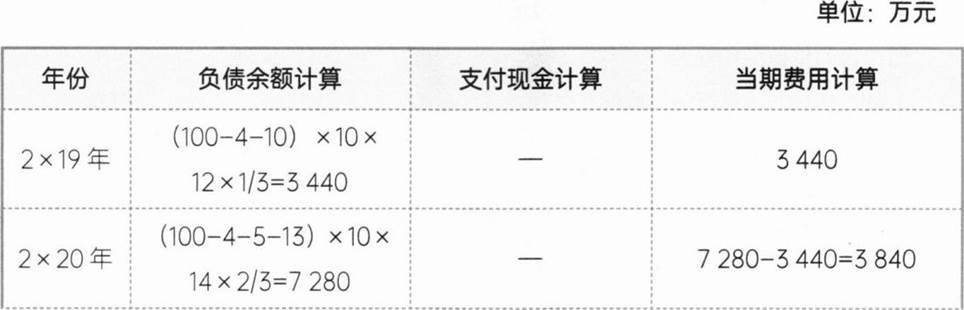

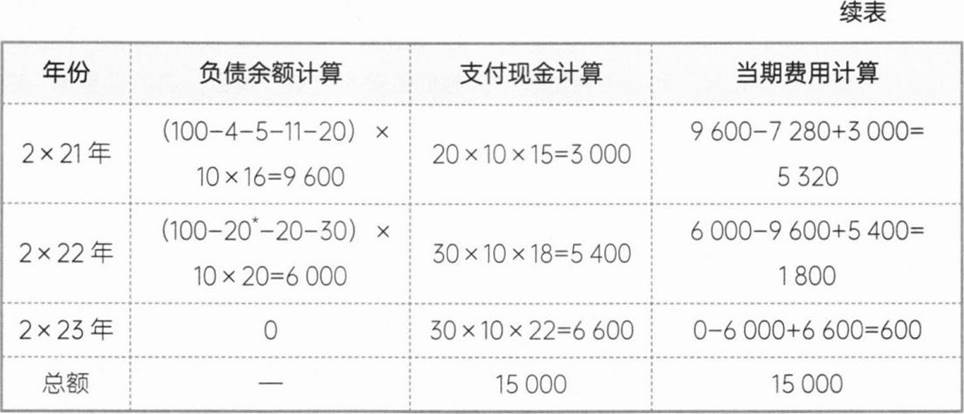

解析:(1)费用和应付职工薪酬计算过程如下表:

★4+5+11=20

①2×19年1月1日(授予日)无须进行会计处理。

②2×19年12月31日,会计分录为:

借:管理费用3440

贷:应付职工薪酬——股份支付3440

③2×20年12月31日,会计分录为:

借:管理费用3840

贷:应付职工薪酬——股份支付3840

④2×21年12月31日,会计分录为:

借:管理费用5320

贷:应付职工薪酬——股份支付5320

借:应付职工薪酬——股份支付3000

贷:银行存款3000

⑤2×22年12月31日,会计分录为:

借:公允价值变动损益1800

贷:应付职工薪酬——股份支付1800

借:应付职工薪酬——胺份支付5400

贷:银行存款5400

⑥2×23年12月31日,会计分录为:

借:公允价值变动损益600

贷:应付职工薪酬——股份支付600

借:应付职工薪酬——股份支付6600

贷:银行存款6600

★4+5+11=20

①2×19年1月1日(授予日)无须进行会计处理。

②2×19年12月31日,会计分录为:

借:管理费用3440

贷:应付职工薪酬——股份支付3440

③2×20年12月31日,会计分录为:

借:管理费用3840

贷:应付职工薪酬——股份支付3840

④2×21年12月31日,会计分录为:

借:管理费用5320

贷:应付职工薪酬——股份支付5320

借:应付职工薪酬——股份支付3000

贷:银行存款3000

⑤2×22年12月31日,会计分录为:

借:公允价值变动损益1800

贷:应付职工薪酬——股份支付1800

借:应付职工薪酬——胺份支付5400

贷:银行存款5400

⑥2×23年12月31日,会计分录为:

借:公允价值变动损益600

贷:应付职工薪酬——股份支付600

借:应付职工薪酬——股份支付6600

贷:银行存款6600

你可能喜欢

A.2×21年4月10日一2×22年4月1日

B.2×21年4月10日一2×22年3月1日

C.2×21年2月1日一2×22年4月1日

D.2×21年2月1日一2×22年3月1日

A.因可预见的冰冻季节造成建造中断连续超过3个月

B.因工程质量纠纷造成建造多次中断累计3个月

C.因发生安全事故造成建造中断连续超过3个月

D.因劳务纠纷造成建造中断2个月