A.错

B.对

参考答案0

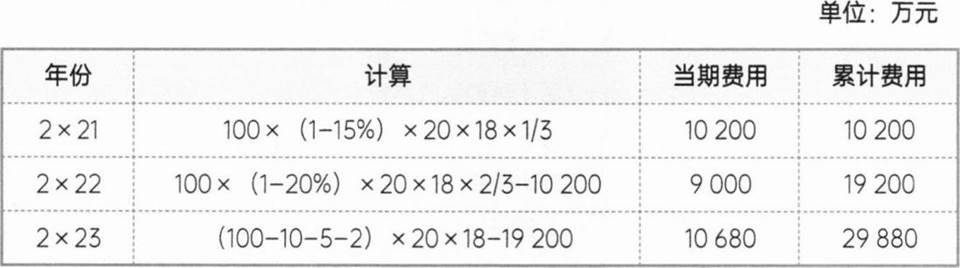

解析:(1)费用和资本公积计算过程如下表:

(2)会计处理:

①2×21年1月1日(授予日)无须进行会计处理。

②2×21年12月31日,将当期取得的服务计入相关费用和资本公积,会计分录为:

借:管理费用10200

贷:资本公积——其他资本公积10200

③2×22年12月31日,将当期取得的服务计入相关费用和资本公积,会计分录为:

借:管理费用9000

贷:资本公积——其他资本公积9000

④2×23年12月31日,将当期取得的服务计入相关费用和资本公积,会计分录为:

借:管理费用10680

贷:资本公积——其他资本公积10680

⑤2×25年12月31日行权时,会计分录为:

借:银行存款(83×20×9)14940

资本公积—其他资本公积(累计确认)29880

贷:股本(83×20×1)1660

资本公积——股本溢价(倒挤)43160

(2)会计处理:

①2×21年1月1日(授予日)无须进行会计处理。

②2×21年12月31日,将当期取得的服务计入相关费用和资本公积,会计分录为:

借:管理费用10200

贷:资本公积——其他资本公积10200

③2×22年12月31日,将当期取得的服务计入相关费用和资本公积,会计分录为:

借:管理费用9000

贷:资本公积——其他资本公积9000

④2×23年12月31日,将当期取得的服务计入相关费用和资本公积,会计分录为:

借:管理费用10680

贷:资本公积——其他资本公积10680

⑤2×25年12月31日行权时,会计分录为:

借:银行存款(83×20×9)14940

资本公积—其他资本公积(累计确认)29880

贷:股本(83×20×1)1660

资本公积——股本溢价(倒挤)43160

你可能喜欢

A.错

B.对

A.错

B.对