参考答案暂无

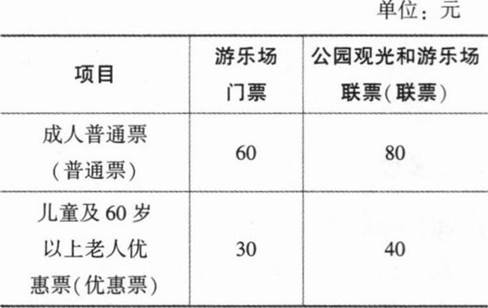

解析:(1)营业收入总额=500×40%×60+500×60%×30+(400×40%×80+400×60%×40)×50%=32200(万元)

变动成本总额=32200×10%=3220(万元)

边际贡献总额=32200-3220=28980(万元)

固定成本总额=25000/5+5000+10286=20286(万元)

营业利润=28980—20286=8694(万元)

(2)平均每人次边际贡献=28980/(500+400)=32.20(元)

32.20×盈亏临界点游客人次-20286=0

得出盈亏临界点游客人次=20286/32.20=630(万人次)

安全边际率=(500+400—630)/(500+400)×100%=30%

或者:盈亏临界点销售额=20286/(1-10%)=22540(万元)

安全边际率=(32200—22540)/32200×100%=30%

(3)假设售卖游乐场门票为X万张可以实现目标利润,则:{X×40%×70+X×60%×30+[400×(1+50%)×40%×80+400×(1+50%)×60%×40]×50%}×90%-20286=10000解得:X=366.33(万张)

所以,甲公司需要售卖366.33万张游乐场门票才能实现目标利润10000万元。

变动成本总额=32200×10%=3220(万元)

边际贡献总额=32200-3220=28980(万元)

固定成本总额=25000/5+5000+10286=20286(万元)

营业利润=28980—20286=8694(万元)

(2)平均每人次边际贡献=28980/(500+400)=32.20(元)

32.20×盈亏临界点游客人次-20286=0

得出盈亏临界点游客人次=20286/32.20=630(万人次)

安全边际率=(500+400—630)/(500+400)×100%=30%

或者:盈亏临界点销售额=20286/(1-10%)=22540(万元)

安全边际率=(32200—22540)/32200×100%=30%

(3)假设售卖游乐场门票为X万张可以实现目标利润,则:{X×40%×70+X×60%×30+[400×(1+50%)×40%×80+400×(1+50%)×60%×40]×50%}×90%-20286=10000解得:X=366.33(万张)

所以,甲公司需要售卖366.33万张游乐场门票才能实现目标利润10000万元。

你可能喜欢

A.50

B.200

C.250

D.100

A.35

B.56

C.42

D.49

A.上升15万元

B.下降15万元

C.上升80万元

D.下降80万元