贵州茅台的四大难处:扩产难、提价难、增长难、股价也有点难(最新发布)(2)

时间:2021-03-31 来源:网络整理 作者:佚名 点击:300次

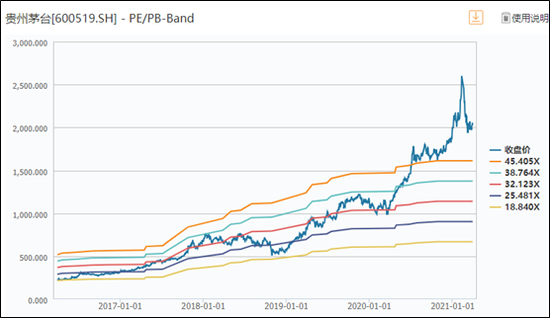

2019年Q4直销占比17%,2020年Q4单季度占比提升至17.4%,预计17%左右的直销占比基本就是上限了。较2020年的14%的占比上升空间已经不大,茅台的增长放缓已是事实,而不再是预期了。 4、股价也有点难 由于茅台存在上述三大难题,供给跟不上,价格也不好提,非标的占比也已经足够高了,直营17%基本上应该是极限了。10%-15%的业绩增速,对于茅台来未来5-10年来说是一个合理的预期,而对于这种预期的业绩,PE给多少倍是合适的? 当前茅台的PE为54.5倍,如果使用PEG估值,显然茅台的股价是有点难的。如果对标海外奢侈品的估值,茅台凭借着10%-15%左右的增长,这个估值或许还能逻辑自洽。

不过对于茅台这样现金流确定性非常高的标的,现金流估值或是更好的一种方法,而在流动性波动较大的当下,收缩预期对于茅台的估值是偏不利的。 从历史的估值水平来看,当前的茅台的确定性并不会比前些年高,但是增速却明显低于此前,不过PE的估值水平确实历史高位。茅台股价均值回归的风险值得注意。 (责任编辑:admin) |